2017 年手游市場貢獻游戲行業 90%的收入增量。 2017 年我國游戲行業實際銷售收入已達 2036.1 億元,同比增加 380.4 億(對應市場規模 yoy+23%), 其中 90%的收入增量(對應 342 億元)由手游市場貢獻。手游行業 2017 年實現銷售收入 1161.2億,同比增長 41.7%,手游體量已占游戲整體的大半壁江山。

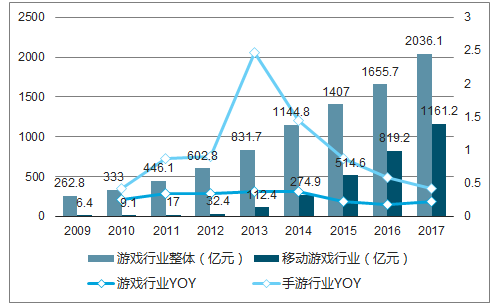

移動游戲行業與整體游戲行業銷售規模及增速對比

資料來源:公開資料整理

從各子行業市場份額和增速趨勢來看,手游依然處于上升通道,其對行業的市場規模占有率未來將繼續提升。反觀頁游和端游,頁游市場份額與規模增速雙雙下滑,2017 年頁游市占率降至 7.7%,規模增速為-16.5%, 連續兩年呈現負增長;端游市場今年在直播/電競賽事的帶動下有所回暖,實現銷售收入 648.6 億,同增 11.3%,但市場份額依然呈下滑趨勢, 2017 年端游市占率為 31.9%。

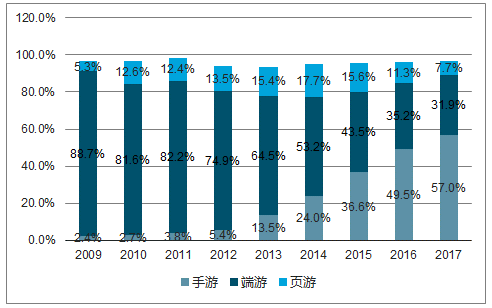

手、端、頁市場份額變化

資料來源:公開資料整理

手、端、頁市場規模增速變化

資料來源:公開資料整理

我們的判斷依據來自兩點: 1. 通信網絡的變革是網游行業進化的根本動因,而變革的拐點則是網絡用戶規模的超越; 2.手游行業未來的增長在于玩家滲透率/ARPU 的進一步提升, 5 年復合增速仍將保持 20%。游戲行業的發展歷程可簡單分為主機時代、 PC 時代(包括端游和頁游)和手機時代。 1972 年第一款家用游戲機“奧德賽”的誕生標志著以電視為內容載體的主機時代開啟。隨后二十年主機游戲市場經歷了雅達利(Atari)的興衰以及全球游戲重心的轉移(從美國轉移至日本),日本涌現出如任天堂、世嘉、索尼等優秀的游戲企業。 PC 時代則是伴隨著個人計算機和互聯網寬帶的普及起飛。 1996 年全球誕生了第一款擁有圖形界面的網絡游戲《子午線 59》,千禧年后 PC 網游進入了高速發展的時代。在中國,巨大的人口紅利孕育和培養了多家游戲巨擘,網易、騰訊、盛大、完美等從彼時就開始叱咤行業風云。手機時代則受益于智能手機以及 3G/4G 網絡的普及,高性能/低價格的手機以及更快速/更低價的無線網絡使得手機成為了游戲的主流載體。

游戲行業進化史

資料來源:公開資料整理

我們認為, 主機游戲所代表的單機游戲是向游戲畫面、操作、沉浸感等游戲品質維度縱深發展的。 歷經 40 年的發展, 主機游戲在游戲品質上越走越遠,這不僅體現在研發人員規模/費用以及開發周期上,也在游戲的配臵要求與包體大小上與網絡游戲有顯著差別。以 2013 年上市《俠盜獵車手 5(GTA5)》為例,其研發周期為 5 年,研發費用達到 2.65 億美元,參與開發人數超過千人, 包體大小接近 60GB。

主機游戲與 PC 網游對比

|

- |

主機游戲 |

PC 網游 |

|

名稱 |

《GTA5》 |

《笑傲江湖 OL》 |

|

廠商 |

Rockstar Games |

完美世界 |

|

研發費用 |

2.65 億美元 |

0.3-0.4 億美元 |

|

團隊規模 |

>1000 人 |

300-500 人 |

|

開發周期 |

5 年 |

3 年 |

|

包體大小 |

接近 60GB |

15GB |

資料來源:公開資料整理

而 PC 和移動游戲所代表的網絡游戲則是向擁有更大用戶規模的網絡通信載體進化。換句話說,是硬件和網絡的發展真正推動了游戲行業的興盛蓬勃,而爆款游戲們則是加速時代巨輪向前飛馳的氮氣。2005-2011 年我國寬帶用戶數量從 0.53 億增長到 2.76 億,復合增速達到 26.97%;而我國網絡游戲產值從 2005 年至 2011 年增長了近 12 倍, CAGR 與寬帶用戶的復合增速相近,為 25.19%。

移動網游的興起伴隨著移動 3G 用戶數量對傳統寬帶用戶數量的全面超越。 2012 年是移動游戲乃至整個移動互聯網崛起的元年。2011-2013 年我國 3G 用戶為從 1.3 億增至 2.3 億(CAGR +33%),固定寬帶用戶從1.56 億增至 1.89 億(CAGR +10%),移動 3G 在用戶數量上首次超越固定寬帶用戶;移動網絡基礎設施建設的提速加快了手游追趕端游的步伐: 2016 年國內移動游戲實際銷售收入達 819.2 億元,超越端游的 582.5 億成為行業最大細分,同年, 4G 用戶規模(7.7 億) 首次超越 2G 用戶(3.8 億)。

我們認為這背后的邏輯有兩點: 1.互聯網各要素的進化速度為軟件>硬件>網絡, 因此作為木桶最短板的通信網絡決定了行業的發展節奏; 2. 游戲重度化方向中, 強交互對高網速和大體量數據傳輸的需求是至關重要的。

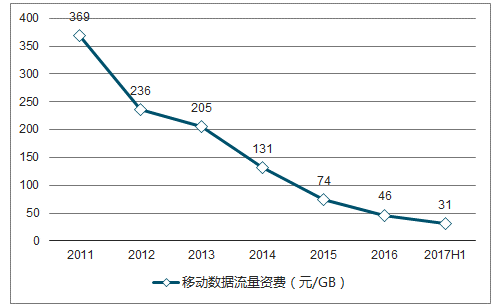

2011-2017 移動數據流量資費不斷下降

資料來源:公開資料整理

我們判斷, 在下一代通信網絡(5G)普及拐點出現之前,手機依然是游戲行業最主要的內容呈現體。 國內 5G 網絡將于 2020 年商用,按 4G 的普及節奏(商用 3 年普及率超過 50%), 2023 年之前依然是手游發展的黃金時期;若 5G 網絡的主要載體依然是手機或者類手機設備(沒有出現新的革命性內容載體),手游的市場規模或將邁向更高量級。

從生命周期理論來看,手游行業處于一個成長到成熟的過渡階段,表現為增速的放緩、小廠商的出清以及進入門檻的不斷提高。不論在研發、發行還是渠道上,手游行業都有著明顯的向頭部集中的趨勢。

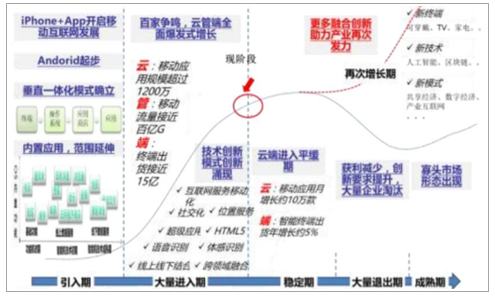

移動互聯網產業生命周期

資料來源:公開資料整理

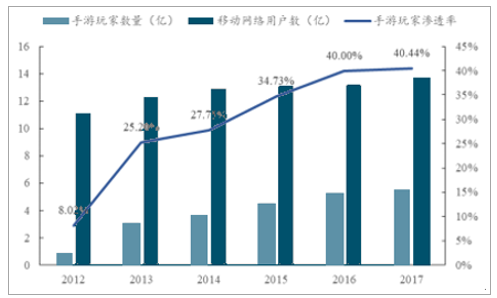

雖然當前手游玩家增速放緩,但對比端游玩家高達 80%的滲透率,手游用戶滲透率(40.4%)的提高依然擁有較大空間。 2017 年 12 月微信發布的小游戲不到 20 天獲得了超過 3 億累計用戶量,其中非游戲用戶占到 22%,達到 6600 萬。我們認為,在合理媒介、高速通信以及新品類游戲的推動下,未來手游玩家滲透率有望進一步提升。

手游玩家滲透率

資料來源:公開資料整理

手游的用戶價值依然有較高的挖掘潛力。 PC 端游的 ARPU 在 2009 年就超過了 330元, 2017 年增長至 411 元;相較之下手游的 ARPU 增長迅猛, 從 2013 年的 36.26至 2017 年的 209 元, 4 年復合增速達到 55%。 雖然手游龐大的用戶規模對 ARPU的提高有一定壓力,但我們認為: 1. 核心重度手游的 ARPU 依然有較大提升空間,有望繼續拉高整體 ARPU。 以完美世界旗下的《神魔大陸》為例,這款 2010 年上線游戲擁有端游和手游兩個版本。端游版本在 2015 年 9 月的 ARPU 為 1131 元,而其手游版本同時期 ARPU 僅為 222 元。 2. 用戶付費意識的覺醒和付費意愿的增強有利于游戲整體付費率的提高。

端游與手游 ARPU 的比較

資料來源:公開資料整理

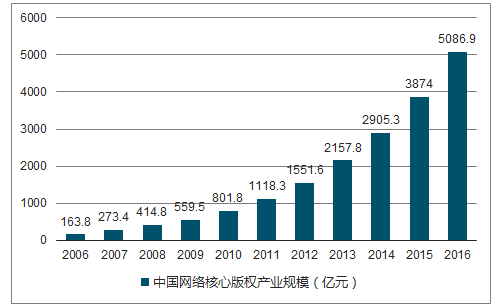

中國網絡核心版權產業規模變化趨勢

資料來源:公開資料整理

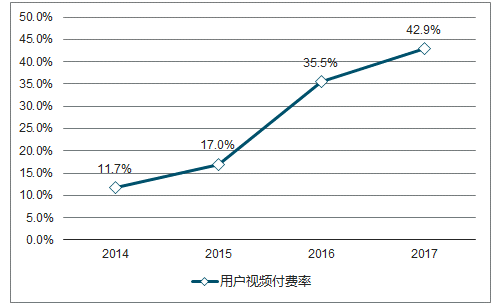

用戶視頻付費率變化趨勢

資料來源:公開資料整理

手游市場規模的敏感性測試假設未來 5 年移動用戶 13.7 億不變,手游玩家滲透率區間為 50%-80%(未超過當前端游水平),手游 ARPU 區間為 260 元-400 元(未超過當前端游水平),則測出未來 5 年手游市場空間為 1781 億元-4384 億元,中性取值為 2850 億元。 2022 年中性市場空間對比 2017 年 1161 億元的市場規模,未來 5 年復合增速仍將達到 19.7%。

手游市場空間敏感性測算

|

手游玩家滲透率 |

50% |

65% |

80% |

||||||

|

ARPU(元) |

260 |

320 |

400 |

260 |

320 |

400 |

260 |

320 |

400 |

|

市場空間(億元) |

1781 |

2192 |

2740 |

2315 |

2850 |

3562 |

2850 |

3507 |

4384 |

資料來源:公開資料整理

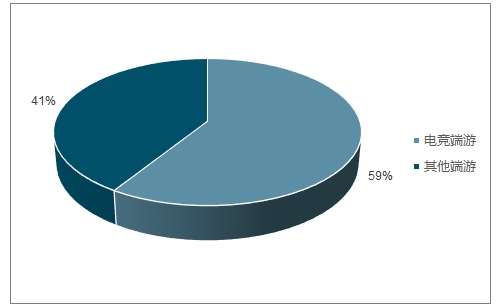

手游的品類變化與端游發展進程相似,重度化是因、品類變化是果。 從時間進程來看,端游依次經歷了單機時代(RTS為主)、休閑時代(聯眾游戲、QQ游戲)、MMORPG時代(《熱血傳奇》 /《奇跡 MU》 /《夢幻西游》 /《DNF》) 和競技時代(《LOL》 /《CF》), 目前仍活躍在市場中的端游品類主要為 MMORPG 和競技類,2017 年國內端游競技類游戲實際銷售收入達到 384 億元,占端游市場總收入比例接近達到 59.2%。 而全球端游市場已然是 MMORPG 與競技類游戲的天下。

2017 年國內電競收入占比接近 60%

資料來源:公開資料整理

手游的發展歷程幾乎是端游的復制。 從智能手機時代開始,手游經歷了休閑單機(《憤怒的小鳥》、《神廟逃亡》)到聯網強度較低的卡牌/休閑競技類(《刀塔傳奇》、《天天》系列),再到重度的 MMORPG 類(《夢幻西游》 /《大話西游》)以及如今的重度競技類(《王者榮耀》、《荒野行動》、《絕地求生》等)。 競技類游戲需要更低的網絡延遲率,而 MMORPG 則需要更強大的硬件支持來適配越來越高端的游戲引擎, 不同的時代,相似的發展歷程,這背后是硬件和通信網絡的不斷升級進化推動的結果。

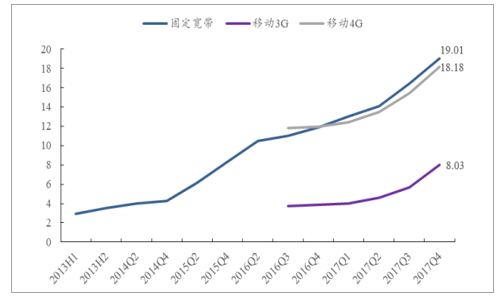

固定寬帶與移動 3G/4G 下載速度變化(單位: MBits/S)

資料來源:公開資料整理

iPhone 處理器性能進化

|

- |

年份 |

比上代性能提升 |

晶體管數量 |

制程 |

|

A4 |

2010 |

- |

- |

45nm |

|

A5 |

2011 |

200% |

- |

32nm |

|

A6 |

2012 |

200% |

4 億 |

32nm |

|

A7 |

2013 |

200% |

10 億 |

28nm |

|

A8 |

2014 |

25% |

20 億 |

20nm |

|

A9 |

2015 |

70% |

20 多億 |

14nm/16nm |

|

A10 |

2016 |

40% |

33 億 |

16nm |

|

A11 |

2017 |

25% |

43 億 |

10nm |

資料來源:公開資料整理

2017 年二次元手游收入同增 44.9%,高于手游行業整體增速。2017 年國內二次元手游預計實際銷售規模為 159.8 億元,同比增長 44.9%。對比 17 年國內手游總收入增速 41.7%和剔除《王者榮耀的》的收入增速 25.3%,二次元游戲顯示出較強的爆發力和成長性。

2017 年二次元游戲收入增速與整體手游市場對比

資料來源:公開資料整理

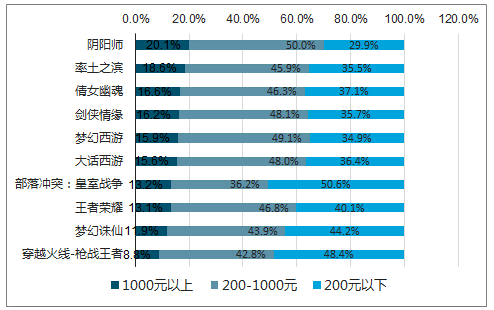

二次元游戲的核心在于忠誠度高、付費能力強的二次元用戶。 二次元在近年來成為主流文化元素, 2016 年國內核心二次元用戶規模達 8000 萬人,泛二次元用戶規模達 2.3 億人。 而二次元用戶的核心特征包括付費在于與游戲的重合讀高、游戲時間長、付費意愿強。頭部二次元手游《陰陽師》對比其他頭部MMO、 SLG 品類,高檔位消費人群占比最高。

2014-2017 二次元用戶規模變化

資料來源:公開資料整理

二次元人群是優質的手游用戶

|

- |

二次元用戶 |

整體用戶 |

|

玩家比例 |

93% |

40% |

|

付費意愿 |

75% |

/ |

|

周游戲時長 |

5.6 小時 |

1.55 小時 |

資料來源:公開資料整理

頭部手游用戶消費能力分布

資料來源:公開資料整理

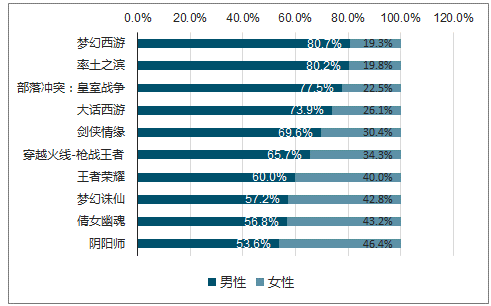

二次元用戶結構更加合理, 女性成為重要的用戶增量。 頭部游戲中,男性構成了主要的玩家群體,如 MMO 收入冠軍《夢幻西游》男女比例高達 8:2。隨著男性用戶的玩家轉換率提高,女性已經成為越來越重要的用戶增長點。近年來的爆款《王者榮耀》《陰陽師》其女性用戶都占據了較高的比例,其中《王者榮耀》男女玩家比例為 6:4,而標準二次元手游《陰陽師》男女比例接近 1:1。 目前,女性玩家多集中在消除等休閑游戲品類,二次元游戲有望帶動女性用戶群體向中重度游戲滲透率和APRU 的雙重提升。

頭部手游用戶結構分布

資料來源:公開資料整理

手游領域女性玩家相比于男性玩家的行為區別

資料來源:公開資料整理

女性向二次元游戲表現出強大的引流和吸金能力。疊紙科技的《戀與制作人》于 12 月上線, DAU 達到 400 萬,最高月流水達到 3 億,玩家群體中超過 94.2%為女性玩家。 日本放臵類手游《旅行青蛙》也在 18 年初表現出強大的引流能力,國內下載量超過 1000 萬,二次元游戲品類豐富,流水收入持續性強。2016 年上線的《陰陽師》、《火影忍者》、《崩壞 3》等二次元游戲上線 1 年后依然保持過億月流水,核心用戶粘性強,流水收入穩定。頭部二次元產品的品類也較為廣泛,包括卡牌、格斗、 MMO 等多種形式。

2017Q3 部分二次元手游流水情況

|

產品 |

研發/發行 |

公測時間 |

題材 |

品類 |

17Q3流水(億元) |

|

陰陽師 |

網易游戲 |

2016.6 |

原創 IP日式和風 |

回合制卡牌 |

10 |

|

火影忍者 |

騰訊游戲 |

2016.5 |

日本知名動漫 IP |

橫版格斗 |

4.2 |

|

圣斗士星矢:集結 |

樂逗游戲 |

2016.7 |

日本知名動漫 IP |

MMORPG |

3.7 |

|

Fate/Grand Order |

研發: TYPE-Moon發行: Bilibili |

2016.9 |

知名日系手游 IP |

卡牌 RPG |

3.7 |

|

崩壞 3 |

米哈游 |

2016.1 |

原創 IP萌妹女武神 |

ARPG |

3 |

|

神無月 |

盛大游戲 |

2017.8 |

原創 IP |

回合制卡牌 |

1.5(9 月流水) |

|

十萬個冷笑話番劇版 |

研發:妙趣橫生發行:藍港互動 |

2017.7 |

國民動漫 IP |

回合制卡牌 |

1.4(8+9 月流水) |

資料來源:公開資料整理