隨著業(yè)績(jī)預(yù)告披露期來(lái)臨,各大上市公司的2019年度成績(jī)單逐漸浮出書面。在一片業(yè)績(jī)預(yù)增的“喜報(bào)”中,有家公司的業(yè)績(jī)卻讓人大跌眼鏡,有望拿下A股“虧損王”的稱號(hào)。

1月11日晚間,*ST鹽湖披露2019年業(yè)績(jī)預(yù)告,預(yù)計(jì)公司2019年將虧損432億元-472億元,歸屬于母公司的所有者權(quán)益為-286.20億元。

據(jù)公司解釋,公司報(bào)告期對(duì)業(yè)績(jī)?cè)斐芍饕潛p的原因是破產(chǎn)重整進(jìn)程中因資產(chǎn)處置預(yù)計(jì)產(chǎn)生的損失,初步預(yù)計(jì)對(duì)利潤(rùn)的影響金額約417.35億元。

“鉀肥之王”跌下神壇:連虧兩年資產(chǎn)包無(wú)人舉牌

據(jù)數(shù)據(jù)顯示,*ST鹽湖已連續(xù)虧損兩年,2018年公司全年虧損金額為34.47億元。到了2019年,公司虧損擴(kuò)大,暫停上市似乎已成必然。

據(jù)悉,坐擁察爾汗鹽湖的氯化鉀資源的鹽湖股份是當(dāng)之無(wú)愧的“鉀肥之王”,國(guó)內(nèi)超八成的鉀肥都由公司生產(chǎn),市值一度超過(guò)千億元。然而,由于過(guò)度開發(fā),新項(xiàng)目“金屬鎂一體化項(xiàng)目(項(xiàng)目主體為鹽湖鎂業(yè))”和“化工項(xiàng)目(鹽湖海納PVC一體化項(xiàng)目和化工綜合利用一二期項(xiàng)目)”相關(guān)子公司每年產(chǎn)生巨額虧損,公司走向“披星戴帽”的境地。

2019年8月,*ST鹽湖債權(quán)人泰山實(shí)業(yè)因一筆439萬(wàn)元的勞務(wù)欠款向西寧中級(jí)法院申請(qǐng)對(duì)公司進(jìn)行重整。

據(jù)了解,當(dāng)時(shí)的鹽湖股份已經(jīng)債務(wù)逾期,主要銀行賬戶已經(jīng)被凍結(jié),無(wú)法開展正常經(jīng)營(yíng),無(wú)法正常收取貨款,已經(jīng)無(wú)法通過(guò)生產(chǎn)經(jīng)營(yíng)獲得穩(wěn)定的現(xiàn)金流。同時(shí),公司無(wú)法通過(guò)新的融資或者大規(guī)模預(yù)收貨款的方式獲得流動(dòng)性支持,沒有可持續(xù)的現(xiàn)金流保障清償歷史欠款和開展正常的生產(chǎn)經(jīng)營(yíng)。

在這樣的情況下,公司計(jì)劃將資不抵債的三家公司——化工分公司、子公司海納化工和鹽湖鎂業(yè)出讓,賬面價(jià)值574.77億元。然而,上述三個(gè)資產(chǎn)包已經(jīng)遭遇了5次流拍,至今無(wú)人舉牌。在公司1月11日的公告中,公司披露了第六次公開拍賣的結(jié)果:再度流拍。

為了保證鹽湖股份未來(lái)上市地位,按照此前相關(guān)協(xié)議,青海國(guó)資背景的青海省匯信將以30億元受讓上述資產(chǎn),這將比三個(gè)資產(chǎn)包的初始評(píng)估值折價(jià)88.2%。一旦協(xié)議轉(zhuǎn)讓最終完成,經(jīng)財(cái)務(wù)初步測(cè)算預(yù)計(jì)損失約417.35億元,對(duì)公司2019年年度業(yè)績(jī)?cè)斐纱箢~虧損。

面對(duì)公司目前的狀況,除了剝離虧損資產(chǎn),*ST鹽湖還提出了別的辦法償還債務(wù)。

1月2日,*ST鹽湖發(fā)布《重整計(jì)劃(草案)之出資人權(quán)益調(diào)整方案》稱,將以公司現(xiàn)有總股本27.86億股為基數(shù),按每10股轉(zhuǎn)增9.5股的比例實(shí)施資本公積金轉(zhuǎn)增股本,共計(jì)轉(zhuǎn)增26.47億股股票。轉(zhuǎn)增后,鹽湖股份公司總股本將由27.86億股增加至54.33億股。上述轉(zhuǎn)增所得股票不向原股東分配,將向債權(quán)人分配以抵償債務(wù)以及由管理人進(jìn)行處置。

1月9日,*ST鹽湖公告稱,截至1月8日下午6時(shí),共有1111家債權(quán)人向管理人申報(bào)債權(quán),申報(bào)金額約為人民幣485.88億元。截至同日,管理人已初步審查確定的債權(quán)金額約為人民幣450.17億元。據(jù)悉,鹽湖股份重整案第二次債權(quán)人會(huì)議將于1月17日召開,屆時(shí)債權(quán)人將分組表決《青海鹽湖工業(yè)股份有限公司重整計(jì)劃(草案)》。

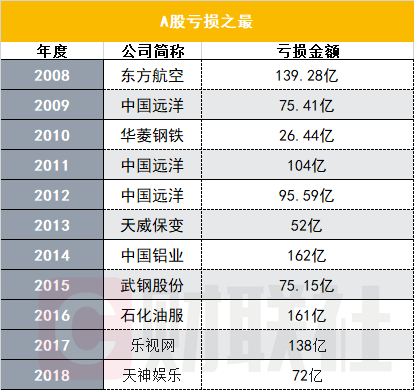

細(xì)數(shù)那些年的“虧損王”

*ST鹽湖巨虧417.35億元,即使是往前追溯十幾年,都無(wú)疑是一個(gè)大數(shù)字。在近些年,也只有2017年的樂視網(wǎng)能與之一較高下。

圖|近十年A股虧損之最

在過(guò)去十年,中國(guó)鋁業(yè)在2014年虧去162.17億元,創(chuàng)下了當(dāng)時(shí)A股上市公司虧損紀(jì)錄,也是這張榜單上的最大虧損數(shù)字。讓公司由盈利轉(zhuǎn)為虧損原因主要是集團(tuán)主導(dǎo)產(chǎn)品銷售價(jià)格下降,以及對(duì)部分長(zhǎng)期資產(chǎn)計(jì)提大額資產(chǎn)減值準(zhǔn)備,對(duì)內(nèi)部退養(yǎng)和協(xié)商解除勞動(dòng)關(guān)系人員計(jì)提辭退及內(nèi)退福利費(fèi)用。

而在2018年創(chuàng)下虧損之最的天神娛樂,則是因?yàn)榀偪癫①?gòu)后帶來(lái)的巨額商譽(yù)減值。根據(jù)公司2018年年報(bào),公司對(duì)2018計(jì)提商譽(yù)減值達(dá)到40.60億元。

在今年,要不是*ST鹽湖這個(gè)“對(duì)手”實(shí)在過(guò)于“強(qiáng)大”,*ST信威也頗有拿下“虧損王”稱號(hào)的潛質(zhì),因?yàn)樵谇叭齻€(gè)季度,公司已經(jīng)虧去158億元。目前,公司已經(jīng)發(fā)布了業(yè)績(jī)預(yù)虧預(yù)告并提示股票可能被暫停上市的風(fēng)險(xiǎn)。