期內溢利在三個會計期間均略有下滑

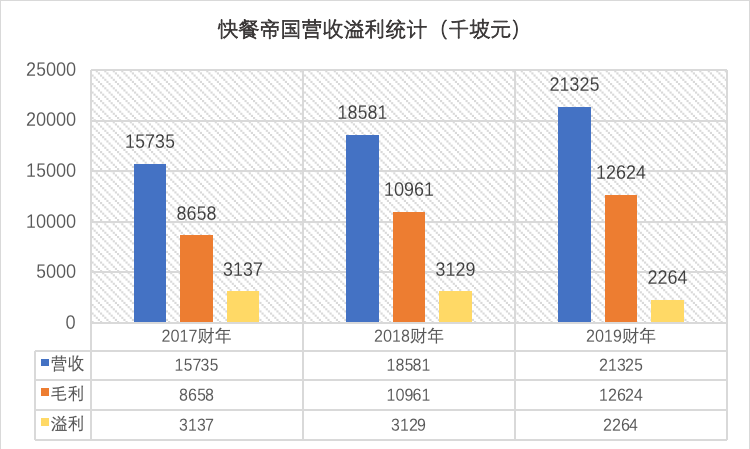

業績方面,快餐帝國的表現尚可。2017-2019財年,公司的營業收入由1573.5萬增長至2132.5萬新加坡元,年復合增長率達到16.41%;公司期內毛利潤亦由865.8萬增長至1262.4萬新加坡元,毛利率年復合增長率達到20.75%。然而,美中不足的是,由2017財年的313.7萬下滑至2019年的226.4萬新加坡元,原因與不斷增加的銷售開支、行政開支有關。

資料來源:招股書,華盛證券

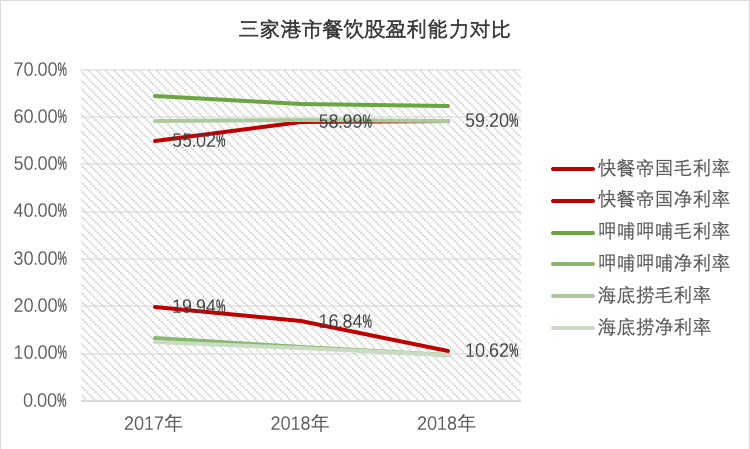

與港股餐飲股的財務數據進行對比,快餐帝國的表現與呷哺呷哺、海底撈等知名餐飲股的盈利能力相當,毛利率水平略低于后兩者而凈利率略高。整體看,餐飲行業的利潤率水平仍然可觀。

資料來源:招股書,華盛證券

整體而言,快餐帝國是一家基本面尚可,但部分數據(尤其是溢利增速)仍有瑕疵的公司。

如何解讀快餐帝國上市首日的暴漲暴跌?

從暴漲近180%到破發

快餐帝國在港市交易的第一日即經歷了的巨幅波動。早上先從83%的巨幅高開,一路高走,最高漲幅177.7%,報1.87港元每股,隨后卻迎來直線跳水,直接回到此前0.65港元發行價附近后開始企穩,。假如有投資者在頂部追漲買入,那么。

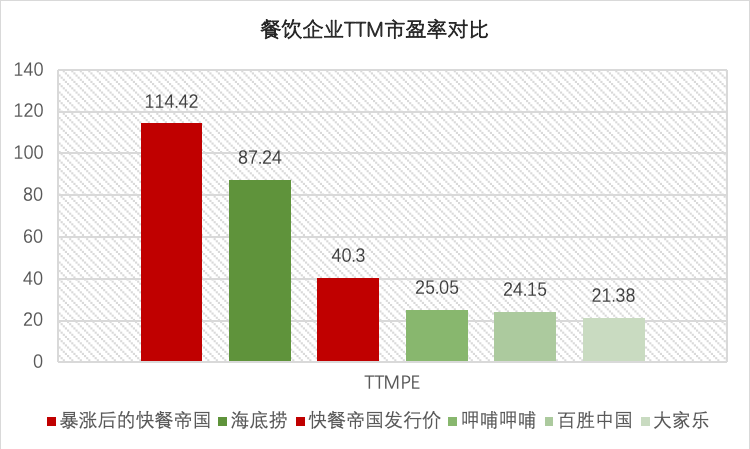

暴漲后的快餐帝國TTM市盈率已經突破天際達到114.42倍

就估值水平而言,以0.65港元每股的發行價計算,公司市值大約為5.36億港元,對應TTM市盈率約為40倍左右。發行價計算的快餐帝國估值水平,在毛估估的角度看已經不便宜,畢竟這是一家增收不增利的企業。,連一向被認為高估的海底撈都自嘆不如。

資料來源:Wind,華盛證券

短期股價波動幾乎是無法預測的,但是企業的交易價格在長期會不斷均值回歸,最終向企業的真實價值趨近。

目前的新股值不值得投資,還是需要投資者自己根據具體的市場估值、企業前景和價值進行綜合判斷

近期港市的新股熱潮激發了不少投資者的打新熱情,不過如果參與了像快餐帝國這樣的打新行情,就要做好承受波動的準備。目前的打新游戲,已經開始有擊鼓傳花的味道,真正專注于資本增值的投資者,還是要先看牌再下注,對于估值水平與基本面表現脫節的暴漲股,要更加謹慎。當然,。

來源:華盛學院