印度央行將基準(zhǔn)利率從5.75%下調(diào)35個基點(diǎn)至5.40%,為今年第四次降息。

【相關(guān)報道】

印度7月份服務(wù)業(yè)PMI升至53.8重回擴(kuò)張區(qū)

受新增訂單增加的影響,5日公布的數(shù)據(jù)顯示,7月份印度服務(wù)業(yè)活動出現(xiàn)反彈,服務(wù)業(yè)采購經(jīng)理人指數(shù)(PMI)升至53.8,重回擴(kuò)張區(qū)間。這一數(shù)據(jù)在6月份為49.6。

此前已經(jīng)公布的數(shù)據(jù)顯示,印度7月份制造業(yè)采購經(jīng)理人指數(shù)PMI升至52.5。包括制造業(yè)和服務(wù)業(yè)在內(nèi)的印度7月份綜合指數(shù)從6月份的50.8升至53.9,這是近8個月以來的高點(diǎn)。

IHS Markit的首席經(jīng)濟(jì)學(xué)家波利安娜?德利馬表示,7月份,印度服務(wù)業(yè)經(jīng)濟(jì)顯示出新的活力,企業(yè)和家庭歡迎政府最近公布的預(yù)算。

海外市場需求增加推動印度服務(wù)業(yè)在7月份反彈。一項(xiàng)跟蹤總體需求的分項(xiàng)指數(shù)顯示,新訂單增速為近三年來最快,主要受海外需求推動。(來源:中國金融信息網(wǎng))

全球降息潮添最重磅成員!美聯(lián)儲轉(zhuǎn)向背后 各國政策效果面臨全新考驗(yàn)

經(jīng)歷了金融危機(jī)的巨大沖擊后,全球經(jīng)濟(jì)一度在寬松貨幣政策的支持下逐步復(fù)蘇,不少央行隨之放棄了非常規(guī)工具并轉(zhuǎn)向貨幣政策正常化。

2018年四季度成為了轉(zhuǎn)折點(diǎn),國際油價重挫拉響了全球經(jīng)濟(jì)增長前景的警報,美聯(lián)儲也在美股大幅跳水中完成了2015年12月開始的一輪完整加息周期。今年以來,面對內(nèi)需不振和貿(mào)易環(huán)境的變化的持續(xù)考驗(yàn),越來越多的經(jīng)濟(jì)體加入到了降息的行列中,但各方要面對的考驗(yàn)與10年前已完全不同。

降息潮席卷全球

據(jù)第一財經(jīng)記者統(tǒng)計,今年以來已經(jīng)有超過20家央行宣布降息。新興經(jīng)濟(jì)體往往率先感受到全球經(jīng)濟(jì)形勢的變化。今年2月7日,印度央行打響了降息“第一槍”,隨后尼日利亞、烏克蘭、馬來西亞、菲律賓等國加入到了寬松貨幣政策陣營中。剛過去的7月,韓國、印尼、南非、土耳其和俄羅斯五大新興國家先后下調(diào)基準(zhǔn)利率。而在今天凌晨美聯(lián)儲宣布10年來首次降息的數(shù)小時內(nèi),巴西、阿聯(lián)酋、巴林和沙特緊隨其后,韓國央行行長李柱烈再一次暗示存在進(jìn)一步加息的可能性。

發(fā)達(dá)經(jīng)濟(jì)體也未能例外。5月8日,新西蘭聯(lián)儲實(shí)施了自2016年11月以來的首次降息。6月初,澳大利亞宣布降息25個基點(diǎn),并將基準(zhǔn)利率降至紀(jì)錄低點(diǎn)1.25%。澳洲聯(lián)儲主席洛威暗示,必要時將準(zhǔn)備好進(jìn)一步放寬貨幣政策。

這些也許并不是終點(diǎn)。未來會有更多的央行加入進(jìn)來。歐央行上周在利率決議中將前瞻指引調(diào)整為“計劃將基準(zhǔn)利率保持在目前或更低水平至少到2020年上半年”,并開始評估新一輪資產(chǎn)購買計劃的選項(xiàng)。英國央行將在8月重新評估脫歐和貿(mào)易風(fēng)險,并保持政策靈活性幫助英國完成脫歐期過渡。加拿大央行可能在10月大選后考慮降息選項(xiàng)。

國際貨幣基金組織 IMF 7月23日更新《世界經(jīng)濟(jì)展望》報告,年內(nèi)連續(xù)第三次下調(diào)全球增速預(yù)期。報告稱國際貿(mào)易緊張局勢使世界經(jīng)濟(jì)下行風(fēng)險加劇,支持美聯(lián)儲、歐洲央行和幾家主要新興市場央行近期立場轉(zhuǎn)向鴿派的做法。

保險式降息背后的美國經(jīng)濟(jì)

在最新政策聲明中,美聯(lián)儲認(rèn)為美國經(jīng)濟(jì)活動一直都在以溫和的速度增長,就業(yè)市場仍保持強(qiáng)勁,但企業(yè)固定投資增長持續(xù)疲軟。鮑威爾稱,降息是為了應(yīng)對全球經(jīng)濟(jì)增長放緩下行風(fēng)險,貿(mào)易形勢的不確定性和盡快達(dá)到2%的通脹目標(biāo)。他強(qiáng)調(diào)此次降息是周期中的調(diào)整,并不意味著新一輪降息周期的開始,未來貨幣政策將取決于數(shù)據(jù)和風(fēng)險。

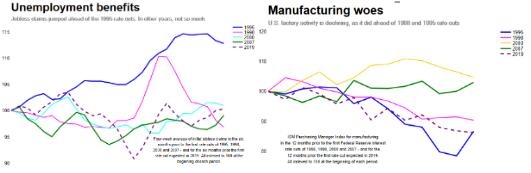

現(xiàn)階段美國經(jīng)濟(jì)數(shù)據(jù)表現(xiàn)冷熱不均,占到美國經(jīng)濟(jì)超70%的消費(fèi)者表支出和零售銷售表現(xiàn)不俗,美國7月消費(fèi)者信心指數(shù)創(chuàng)年內(nèi)新高。但制造業(yè)和房地產(chǎn)市場則面臨考驗(yàn),美國7月Markit制造業(yè)PMI初值為50,創(chuàng)118個月最低,暗示制造業(yè)的商業(yè)狀況處于停滯狀態(tài),美國供應(yīng)管理協(xié)會(ISM)6月制造業(yè)指數(shù)報51.7,刷新32個月低點(diǎn)。占到市場交易量九成的美國6月成屋銷售環(huán)比下滑1.7%,連續(xù)第16個月回落,圣路易斯聯(lián)儲發(fā)表報告稱,各地區(qū)的房地產(chǎn)市場熱度都在降溫,其低迷程度與上世紀(jì)90年代及2001年美國經(jīng)濟(jì)衰退前夕類似。

事實(shí)上,如果對比1995年以來四輪降息周期開始前的經(jīng)濟(jì)表現(xiàn),現(xiàn)階段的風(fēng)險并不是最高的。從就業(yè)市場看,美國的失業(yè)率處于近50年低位,初請失業(yè)金人數(shù)四周均值表現(xiàn)好于1998年和2007年。占到美國GDP 12%的制造業(yè)有所放緩,與1995年和1998年類似,當(dāng)時美國經(jīng)濟(jì)正面臨內(nèi)外部不確定因素的考驗(yàn),如俄羅斯債務(wù)危機(jī)和亞洲金融危機(jī),但真正的衰退發(fā)生在2001年。

此外美國金融體系的抗風(fēng)險能力明顯增強(qiáng),今年參與美聯(lián)儲壓力測試的18家金融機(jī)構(gòu)全部獲得通過。美聯(lián)儲負(fù)責(zé)行業(yè)監(jiān)管的副主席夸爾斯表示,壓力測試證明美國銀行業(yè)資本狀況良好,金融系統(tǒng)在極端條件下能夠保持韌性。

牛津經(jīng)濟(jì)研究院經(jīng)濟(jì)學(xué)家博斯特?fù)P基奇(Kathy Bostjancic)向第一財經(jīng)記者表示,美聯(lián)儲需要降息來對沖全球經(jīng)濟(jì)產(chǎn)生的“亂流”對美國的影響,寬松的貨幣政策將有助于經(jīng)濟(jì)軟著陸,并刺激通脹溫和復(fù)蘇,整體而言美國經(jīng)濟(jì)的衰退風(fēng)險并不大。

華泰證券首席宏觀分析師李超認(rèn)為,美國經(jīng)濟(jì)表現(xiàn)出韌性,降息將有助于房地產(chǎn)市場止跌企穩(wěn)。美聯(lián)儲當(dāng)前是言論更鷹派,行動更鴿派,相對于利率調(diào)整,更關(guān)注于資產(chǎn)負(fù)債表的健康,這也是帶動美國經(jīng)濟(jì)脫離次貸危機(jī)的根本。如果寬松預(yù)期不能阻止美國經(jīng)濟(jì)增速進(jìn)一步下滑,中期需要關(guān)注美聯(lián)儲從“預(yù)防式降息”向“衰退式降息”切換的可能性。

全球貨幣政策轉(zhuǎn)向效果有待考驗(yàn)

2008年全球金融危機(jī)爆發(fā)以來,各國央行為市場和金融體系注入了天量的流動性,然而近十年經(jīng)濟(jì)結(jié)構(gòu)的變化令寬松預(yù)期對刺激經(jīng)濟(jì)的效果變得有限,主要經(jīng)濟(jì)體都面臨著低增長和低通脹的經(jīng)濟(jì)環(huán)境。美國彼得森國際經(jīng)濟(jì)研究所資深經(jīng)濟(jì)學(xué)家胡弗博(Gary Hufbauer)告訴第一財經(jīng)記者,造成通脹低迷的因素有很多,例如全球性的產(chǎn)業(yè)競爭和科學(xué)技術(shù)對生產(chǎn)力的提升都對產(chǎn)品要素的價格形成打壓,同時央行釋放的資金進(jìn)一步推升了非銀體系的杠桿率,未對實(shí)體經(jīng)濟(jì)增長帶來更多實(shí)質(zhì)性利好,經(jīng)濟(jì)動能降溫也不利于通脹回升。

美聯(lián)儲主席鮑威爾此前在巴黎出席紀(jì)念布雷頓森林體系75周年紀(jì)念活動時表示,由于通脹被多種因素錨定,隨著中性利率逐漸走低,政策利率空間越來越小已經(jīng)成為貨幣政策面臨的最大風(fēng)險。另一方面,全球因素對貨幣政策的影響不容忽視,金融危機(jī)傳播性突顯出各國經(jīng)濟(jì)、金融和政策環(huán)境的相互聯(lián)系。一個國家的貨幣政策可以通過金融市場、貿(mào)易和商業(yè)信心等渠道影響到其他國家的經(jīng)濟(jì)和金融狀況,需要將此納入到政策決策的考量中。

不過重振經(jīng)濟(jì)僅靠央行是遠(yuǎn)遠(yuǎn)不夠的,正如德國央行行長魏德曼(Jens Weidmann)所言,央行沒有拯救經(jīng)濟(jì)的解藥,貨幣政策可以影響價格,也可以在短期內(nèi)影響經(jīng)濟(jì)活動,但卻不能創(chuàng)造經(jīng)濟(jì)的增長。候任歐洲央行行長拉加德(Christine Lagarde)今年4月在出席IMF與世界銀行2019年春季年會時建議刺激經(jīng)濟(jì)要“三管齊下”,貨幣政策不能是唯一的武器,還應(yīng)同時進(jìn)行結(jié)構(gòu)性改革并通過財政政策支持經(jīng)濟(jì)增長。未來全球經(jīng)濟(jì)的復(fù)蘇依然前路漫漫。(來源:第一財經(jīng))