IMF再度下調全球增速預測,中國增長預期不變

IMF分別下調今明兩年全球經濟增速預期至3.5%和3.6%,維持對中國6.2%的增速預期。

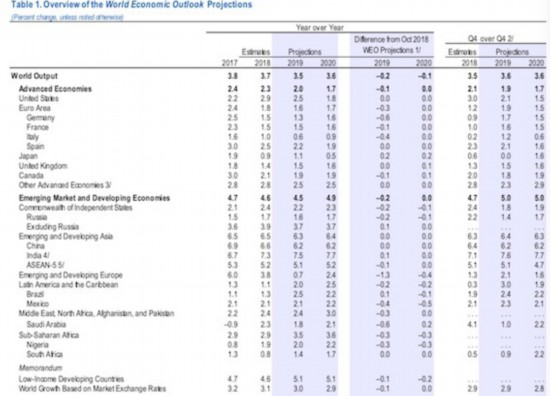

盡管市場上彌漫的“衰退論”言之過早,但始于2017年的全球擴張周期的確在閃現疲軟信號。國際貨幣基金組織(IMF)1月21日發布最新《全球經濟展望》(WEO),以“全球擴張趨弱”為題,分別下調2019、2020年全球經濟增速預期0.2和0.1個百分點至3.5%和3.6%,這也是繼去年10月IMF兩年內首次調降全球經濟增長預期之后的再度下調。融資環境收緊、貿易不確定性、英國“硬脫歐”等風險等都被認為是經濟下行的觸發因素。

就各國情況來看,IMF維持對美國2019、2020年2.5%和1.8%的增速預期不變,下調歐元區2019年經濟增速預期0.3個百分點至1.6%;此外,IMF下調新興市場經濟增速預期,維持對中國今明兩年增長6.2%的預測。不過,全球經濟離衰退仍有相當距離,瑞銀集團(UBS)主席、德國央行前行長魏柏昂(Axel Weber)近期也對第一財經記者表示:“市場總是容易從極度樂觀到極度悲觀,我認為市場太悲觀了,目前全球經濟增長動能只是適度放緩,但我們并沒有進入衰退。”

就中國而言,IMF表示,中國經濟2018年放緩的主因是金融監管收緊、抑制影子銀行部門等,外部不確定性也加劇了放緩速度。“2019年仍存在下行壓力,監管層通過緩解其金融監管收緊的手段來應對放緩,并通過降準來釋放流動性,推行財政刺激政策。”IMF也建議,鑒于全球增長動能已走過巔峰期,因此全球增長存在下行風險,國內政策也需要關注防止增速進一步的放緩和強化韌性。

全球經濟擴張勢頭放緩

除了貿易不確定性之外,IMF認為還有諸多因素可能觸發全球經濟下行。尤其是隨著美聯儲不斷加息、歐洲央行退出QE(量化寬松)購債計劃,融資環境已經從去年秋季以來收緊,且公私部門的債務處于相當高水平。同時,下行風險也包括了英國“無協議脫歐”等。

具體數據來看,盡管全球經濟仍然在擴張,但是去年三季度的增速在部分經濟體已經低于預期。四季度高頻數據閃現了動能放緩的信號,在美國地區以外,工業生產開始放緩,尤其是資本品,且全球貿易遠遠低于2017年的平均水平。“真實的數據可能更為弱勢,尤其是整體數據可能會因為‘搶進口’而虛高,新產品的發布也暫時帶動了科技出口。”IMF稱。

在這一背景下,全球主要央行更為謹慎,美聯儲開始釋放鴿派信號,尤其是暗示2019、2020年加息節奏放緩;歐洲央行雖然在去年12月結束了購債計劃,但仍表示貨幣政策將維持寬松,至少在今年夏天前不會開啟加息進程。

主流機構目前預計,美聯儲今年可能加息1~2次,而2020很難再繼續加息。魏柏昂則對記者表示,預計今年年初甚至上半年,美聯儲都可能暫停加息,“不過如果未來通脹、薪資持續向好,美聯儲在下半年大概率會繼續加息,預計年中和年末分別加息1次。”他也預計,歐洲央行可能會在2020年初才重啟加息進程。

IMF預計,今年美國經濟增速仍將維持在2.5%,但2020年將放緩至1.8%,這也反映了屆時財政刺激退出后的經濟放緩。不過,IMF表示,美國今明兩年的增速仍將維持在潛在增速之上,強勁的內需增長將支持進口上升,也將擴大美國貿易赤字。

值得注意的是,IMF提及了美國政府“關門”的沖擊。截至1月21日,美國政府關門進入第31天,繼續延長了這個“史上最長”的關門紀錄。前一日,美國總統特朗普在白宮發表直播講話,做出了罕見的妥協:為70萬名非法移民提供庇護,換取57億美元修墻費。參議院共和黨領導人承諾,計劃在未來一周采取行動,推動就特朗普的計劃舉行投票,迫使議員們對新計劃采取公開立場。

相較于去年10月,IMF也將2019年歐元區的經濟增速預測下調了0.3個百分點至1.8%。其中,“火車頭”德國增速大幅下調,這主要由于私營部門消費疲軟、工業生產放緩,尤其是因為引入了修訂版的汽車排放標準,同時海外需求放緩;意大利的國內需求也同步放緩,外加此前政府財政預算爭論的影響,意大利主權債券收益率居高不下,導致融資成本攀升。

新興市場動能繼續放緩

去年,新興市場的股、債、匯市遭遇“三殺”,隨著投資者開始降低風險資產的配置,新興市場經濟體從2018年三季度開始遭遇凈資本外流。IMF也預計,2019年新興及發展中亞洲國家的經濟增速將放緩0.2個百分點至6.3%。

盡管眾多機構認為美元將在2019年觸頂,但短中期內,如果風險情緒受到抑制,新興市場貨幣仍很難大幅反彈。今年1月,美元實際有效匯率仍較9月不變,歐元和英鎊分別貶值了2%。

去年,由于油價早前攀升,出于對通脹壓力和貨幣貶值的擔憂,很多新興市場央行開始加息,只有中國和印度等央行仍按兵不動,并啟動降準。IMF認為,印度經濟增速有望上行,這主要受益于低油價和更寬松的貨幣收緊,通脹壓力降低。

在眾多新興市場經濟體中,除了中國外,目前機構普遍更看好印度、印尼、巴西等國家。例如渣打認為,中國、印度的通脹率正在下降。隨著新興市場貨幣穩定下來且通脹走低,部分央行可能會重啟降息周期,投資者可能會將資金轉回新興市場本幣債市,以尋求降息周期的投資機遇。未來,隨著貨幣反彈和通脹預期下降、降息前景增加,投資者將進一步投入資金,導致新興市場債、匯市走強。

中國財政政策加碼

IMF認為中國經濟仍面臨下行壓力,但中國政府也已采取各項政策應對。IMF仍維持對中國今明兩年經濟增長6.2%的預期。

野村中國首席經濟學家陸挺對第一財經記者表示,中國經濟最終會觸底企穩,但此次速度可能慢于以往。“目前政府不會放松房地產市場,這使得幾乎所有的刺激重擔都落到了基建身上。”他認為,2月初的春節前后天氣寒冷,一季度很難出現新項目的大面積開工或既存項目加速啟動。

IMF也提及中國進一步擴大財政赤字。陸挺對記者表示,中國政府仍存在較大的融資缺口,土地銷售下降,財政收入放緩等是主因,而缺口需要由額外的融資來彌補,例如地方政府專項債、政策性銀行和地方政府融資工具等。

摩根士丹利中國首席經濟學家邢自強預測,今年政策制定者將以財政刺激為主,有望進一步減稅、降負,同時擴大赤字率,并提升地方政府專項債券的發行額度。其中,地方政府專項債券的發行規模可能從今年的1.35萬億元增加到明年的2萬億元。他也預計,2019年,基建將對實際經濟增長的貢獻率將會增加0.6個百分點,明年基建投資的同比增速將從今年的1.5%顯著增加到7.5%。

關鍵詞: