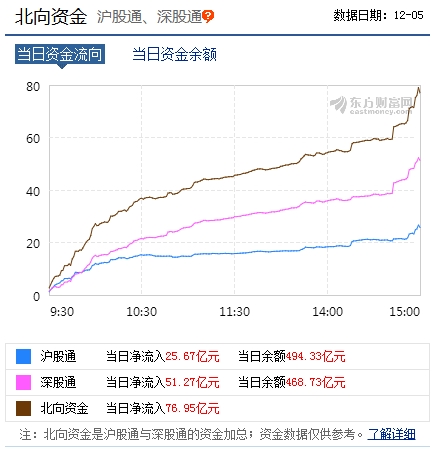

12月5日,A股三大股指集體走強,創業板指漲超2%,北向資金全天凈流入76.95億元,其中,深股通凈流入51.27億元,滬股通凈流入25.67億元,已連續16個人交易日凈流入。

“雙十二”購物節將至,北向資金已經提前開啟“買買買”模式。從全年來看,截至12月4日,北上資金累計凈流入2888.73億元,日均凈流入13.25億元,以此測算,北上資金全年凈流入凈額有望突破3100億元,超過去年全年的2942.18億元,再度刷新年度凈流入規模的新高。

通過回溯可以發現,北向資金較長時間地連續凈買入后,A股后續往往出現上漲行情。11月14日以來(截至12月3日),35股的北上資金持股比例較此前增加1個百分點。其中臥龍電驅、億聯網絡、韋爾股份、紫金銀行、紅旗連鎖、奧士康、勁嘉股份、泛微網絡等8只個股持股比例增超2個百分點。

北上資金連續掃貨16天壕買超500億 全年凈流入金額或超3100億元

從全年來看,截至12月4日,北上資金累計凈流入2888.73億元,日均凈流入13.25億元,以此測算,北上資金全年凈流入凈額有望突破3100億元,超過去年全年的2942.18億元,再度刷新年度凈流入規模的新高。

北上資金連續16個交易日凈流入

近期,盡管A股陷入調整狀態,北上資金卻再度開啟“逆向操作”,不斷地買買買。

數據顯示,北上資金12月5日延續此前凈流入態勢,值得注意的是,這已經是北上資金連續第16個交易日實現凈流入。倘若北上資金連續凈買入趨勢將再延續3個交易日,就將刷新年內最長連續凈買入紀錄。

此前,年內北上資金最長連續凈買入天數是18天,今年1月23日至2月22日,在18個交易日里,北上資金累計凈流入761.25億元。

北上資金全年凈流入金額或超3100億元

近年來,A股國際化不斷推進,國際主流指數公司先后納入其相關旗艦指數,外資便持續通過滬深股通進入A股。截至12月4日,北上資金自開通以來累計凈買入金額已達9306.07億元。

分年度情況來看,今年以來,北向資金累計凈買入2888.73億元,距離去年全年凈流入的2942.18億元,還相距53.45億元。

按照今年日均凈買入13.25億元來計算,只需5個交易日,今年累計凈買入金額就將超過去年全年的規模,再度刷新年度凈流入規模的新高。從全年的情況來看,截至今年年底,滬深港通還有17個交易日,全年北上資金凈流入規模有望突破3100億元。

連續凈買入后,A股后續行情可期?

滬港通開閘以來,北向資金動向被視為外資配置A股的風向標,獲得市場高度關注。

回溯可以發現,北向資金較長時間地連續凈買入后,A股后續往往出現上漲行情。

最為明顯是A股年初的大漲。今年1月23日至2月22日,北上資金連續18個交易日凈買入,在其帶動下,A股觸底回升,上證指數和深證成指期間累計分別上漲8.7%和15.09%。在北上資金連續凈買入中斷后,A股上漲趨勢還在延續,截至4月初,這一輪上漲行情才終止。

當然這一指標也并非百分百準確,例如今年8月末至9月初、10月末至11月初,北上資金曾先后12個交易日和13個交易日連續凈買入,但是A股后續表現較為一般。需要說明的是,這兩個時段正好是富時羅素和MSCI納入A股生效前的時間窗,可能存在部分資金提前布局的因素。如今在兩大指數納A已經生效后,北上資金仍然持續凈流入,后續行情或更值得期待。

除了有可能帶動A股整體行情以外,信達證券策略團隊還指出,北向資金在行業配置、個股選擇上能獲得超越市場平均的表現。該團隊從2017年開始,以周為頻率,選取北向資金主動增持規模最高的前5大行業和前50只個股,并計算這些行業及個股在此期間漲跌幅。

結果顯示,北向資金在增持、減持行業上預示性較好。以北向每周增持的前5大行業指數作為組合,2017年初至2019年4月末,周平均收益率為0.2111%,累計凈值為1.20。增持行業配置組合在波動率略高于市場均值的前提下,獲得顯著優于大盤回報率,且最大回撤也低于全部A股指數。同時,北向資金自身和跟投策略收益較為一致,潛在的原因可能是行業動量效應較強。個股層面結果同樣顯示,北向資金增持規模居前的個股,不僅本身收益較高,以周為頻率跟投這些個股,盡管收益率和北向資金本身差距較大,但也優于全A指數。

他們最近狂買這些股

統計數據顯示,從占流通股的比例來看,11月14日以來(截至12月3日),35股的北上資金持股比例較此前增加1個百分點。其中臥龍電驅、億聯網絡、韋爾股份、紫金銀行、紅旗連鎖、奧士康、勁嘉股份、泛微網絡等8只個股持股比例增超2個百分點。(證券時報網)

摩根士丹利:2020年多配A股 滬深300有8%-9%上漲空間

在今年的大部分時間里,我們推薦投資人多配A股,這主要是基于國際指數多次擴容A股以及人民幣匯率走勢等兩方面的考慮。事實上,A股市場在2019年傲視全球,成為今年到目前為止全球表現最佳的股市。展望2020,我們對A股上升空間仍抱有期待,但認為指數擴容以及人民幣匯率走軟這兩個因素的影響將減弱,因此,A股繼續跑贏離岸市場的機會降低。在新的一年里,我們建議同時關注A股和離岸市場,不錯失兩邊的投資機會。

為什么最近幾年A股市場相對離岸市場帶來超額回報?我們總結了三個關鍵原因,它們在2020年會是什么情況呢?

其一,全球指數公司還會在2020年繼續擴容A股嗎?我們認為,2020年持續擴容的幾率不高。今年2月份明晟指數公司在決定執行2019年3次擴容計劃時就指出,對A股的未來擴容計劃建立在中國監管機構著手解決四大問題的基礎之上。這四個方面分別是:給國際投資人提供A股風險對沖和衍生品工具的選擇,中國A股較短的結算周期帶來的運營挑戰和風險,中國在岸證券交易所與陸股通之間的假期錯位,滬深港通有效綜合賬戶機制缺失給國際機構投資者帶來的執行和操作風險。目前來看,中國對A股投資風險對沖工具進行了一些回應。2019年3月初,港交所與明晟簽訂授權協議,擬在獲得監管批準后,并根據市況,推出MSCI中國A股指數的期貨合約。但之后我們并沒有看到進一步的發展。由此,我們認為,2020年除了富時羅素已經敲定的3月份A股擴容計劃之外,其他國際指數公司推出新的A股擴容計劃幾率不高。MSCI在11月27日的新聞公告也指出,在該四大問題未得到有效解決之前,暫時不會考慮進一步提升A股的估值權重。

其二,人民幣匯率浮動會對離岸中國股票指數產生沖擊嗎?人民幣兌美元在2020和2021年有小幅、逐步升值的空間,這將利好離岸中國股票指數的盈利計算和投資回報預期。

其三,在估值方面,A股較離岸中國股票還具有吸引力嗎?我們認為,目前A股的相對估值并不便宜,滬深300的前瞻市盈率為11.3倍,相較于2018年尾的9.4倍,漲幅已接近20%。另外,2020年美元將走弱,從而帶動新興市場資本凈流入,在這樣的環境下,離岸中國股票市場會比A股市場受益更多。

在向市場傳遞摩根士丹利對2020年中國股票走勢預測的同時,我們也向投資人強調幾大風險點。如果其中一個或幾個風險點成真,市場走勢可能向我們預測的相反方向發展。首先,如果人民幣兌美元走勢以及全球信貸寬松政策的發展與摩根士丹利宏觀經濟學家的預測相反,中國股市的整體表現會受到一定影響。其次,中國政府不局限于現行防御式寬松政策框架而是對貨幣政策和財政政策大力加碼,那么,A股大概率會跑贏離岸市場的中國股票。第三,中國對明晟指數公司指出的A股擴容四大問題中的一個或者幾個提出有針對性的解決方案。第四,養老基金和社保基金對A股的配置可能發生結構性改變。(21世紀經濟報道)

源達:北上資金持續“掃貨” 巨額回購彰顯信心

昨日,滬深股通合計凈買入39.57億元,今日目前,北上資金已經連續16個交易日凈買入,累計凈流入資金超過500億元。從全年數據來看,截至12月4日,北上資金累計凈流入2888.73億元,如果按此數據推測今年全年,北上資金凈流入額約為3100億元,而去年的數據是2942.18億元,凈流入規模或將再創新高。A股具有吸引力不是一句空話,北上資金已經用行動說話,“用腳投票”。建議投資者堅定市場信心,時刻關注北上資金喜好,積極參與其中。另外,今年A股回購市場在上市公司回購資金規模、回購數量等指標方面不斷刷新紀錄,據數據統計,今年前11個月共有605家公司實施了回購操作,合計回購金額為1063.66億元,而去年全年,共有520家上市公司僅掏出451.22億元進行回購,今年回顧金額超去年2倍還多,從一個方面彰顯了上市公司對A股市場的堅定態度,有利于提振市場信心。大家不妨從上市公司回購名單中展開分析,精挑細選具備熱點、估值低、成長潛力高的優質標的,進行適當布局。

關鍵詞: