年年有奇葩,今年還挺多。今天來關注一只“賺了收益沒賺錢”的基金。

在今年多數基金賺錢,部分權益基金收益甚至翻倍的同時,卻有一只純債基金凈值跌跌不休,年內收益率跌幅接近20%,在同類型基金中排名墊底,而97%重倉持有的卻是國債,這是什么原因呢?

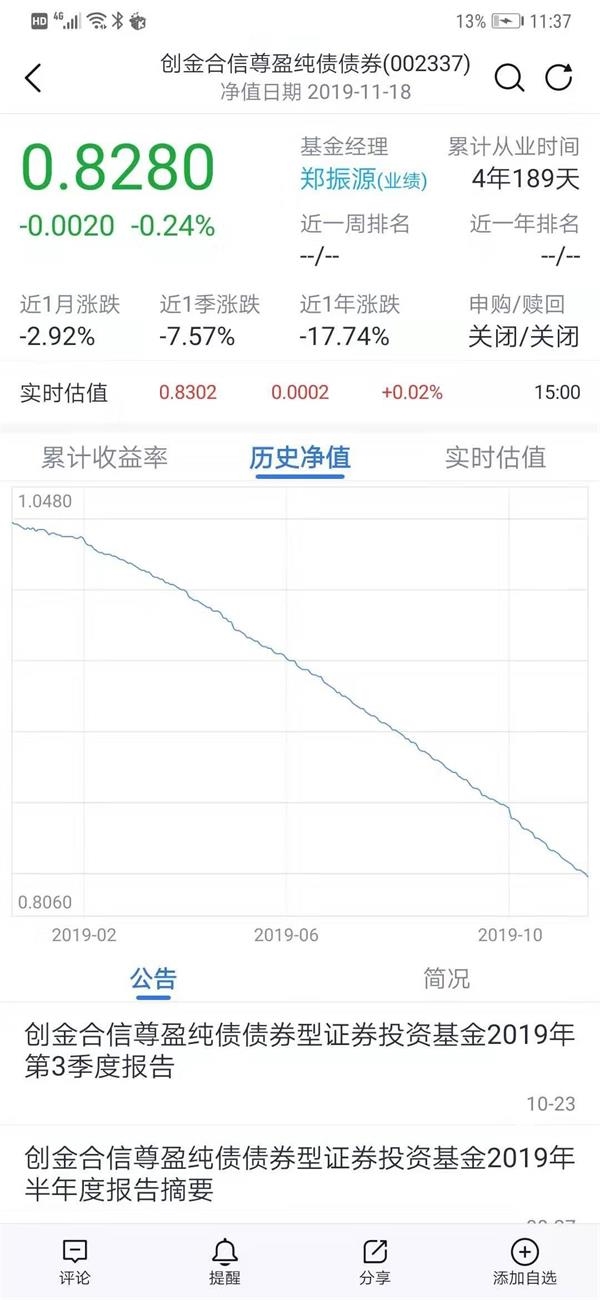

這只基金今年以來的凈值曲線是這樣的:

機構出走

基金成“殼” 凈值跌跌不休

該只純債基金成立于2016年1月,從基金成立到2018年底,該只基金收益率為14.56%,還是正常運作的純債基金。

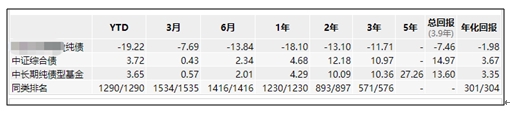

然而,2019年以來,純債基金的走勢畫風突變,基金凈值跌跌不休。截至今年11月18日,該只基金的跌幅19.22%,大幅領跌市場。

而從凈值曲線看,這樣穩定的下跌勢頭看來短期內還是止不住,慢慢是要把老本虧完的節奏。

這只基金到底發生了什么?為何會如此跌跌不休?

從基金近一年持倉看,該只基金一直重倉持有低風險的國債和金融債,也不至于跌成如此啊。

從該只基金成立后披露的首個中報數據顯示,該只基金219戶持有5億份,其中機構投資者占比為99.91%,疑似是一只機構定制的基金。

在2017年公募基金流動性新規出臺前后,機構定制的基金才開始在季報中披露單一投資者持有份額超過20%的情況。

2017年一季報,該只純債基金的數據披露了,單一機構持有人份額4.98億份,占比99.99%,機構定制基金屬實。

從2017年至2018年三季度,該只基金單一機構的持有份額一直維持在4.98億份,99.99%的份額占比,基金規模也一直在5個億徘徊。

截至2018年四季度,該只基金遭遇這一機構資金大贖回,基金規模從5.1億元銳減至81.65萬元,淪為迷你基金。其中,該機構持有份額還有50萬份,占比為62.76%。

2019年一季度,該機構最后的50萬份也悉數贖回,該只基金淪為一只“空殼基金”,基金規模僅剩9.75萬元。隨后的二、三季度,該只基金規模分別為5.31萬元、6.69萬元,變成了“超級迷你基金”。

每天54.5元審計費

成“壓垮駱駝的最后一根稻草”

那么,是什么原理導致基金持續虧損的呢?

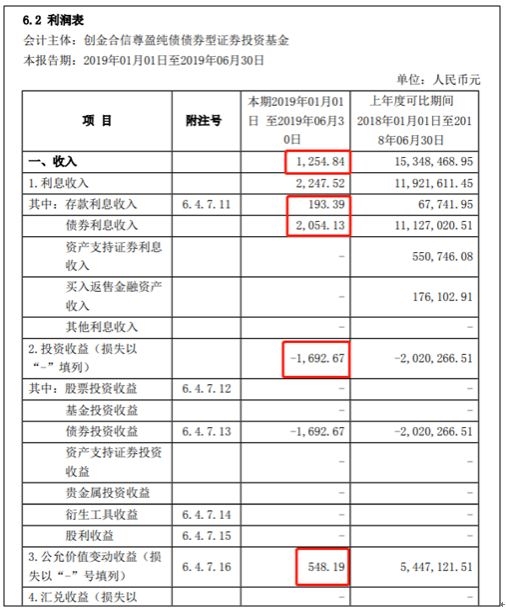

從今年中報資產負債表和利潤表數據看,該只基金今年上半年整體收入為1254.84元,還屬于正收益。其中,債券和存款利息收入是2247.52元,投資收益虧損1692.67元,公允價值變動為548.19元,其他收入151.8元。

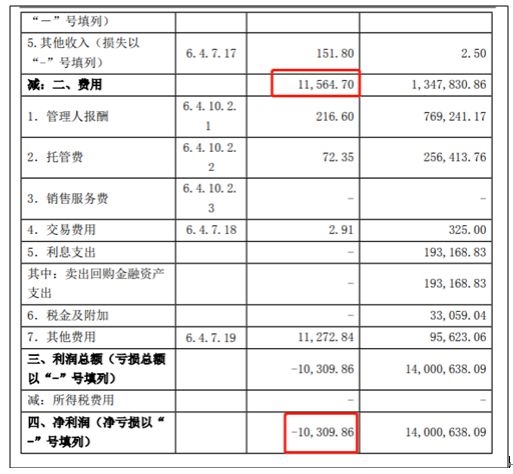

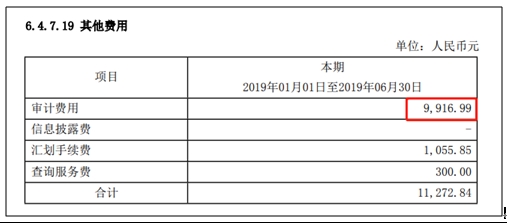

但在費用一欄,該只基金上半年總費用為1.16萬元。其中,管理費收入216.6元,托管費72.35元,其他費用為1.13萬元,直接導致基金產生1.03萬元的虧損。

而從更為細致的產品披露可以看到,1.13萬元的其他費用中,上半年審計費為9916.99元,在1.16萬元總費用占比高達85.8%。

什么是審計費呢?基金合同規定,審計費是基金管理人聘請與基金管理人、基金托管人相互獨立的具有證券從業資格的會計師事務所及其注冊會計師,對基金的財務報表進行審計。

一般而言,基金定期報告,包括基金年度報告、基金半年度報告和基金季度報告。而基金年度報告的財務會計報告應當經過審計,以保證財務數據的真實、準確、完整。

按照上半年182天計算,平均每天54.5元的審計費,不僅侵蝕了基金的投資收益,還讓基金持續虧損運營,導致基金凈值跌跌不休。

多數虧錢基金是迷你基金

業內呼吁加速處置

由于基金投資收益無法覆蓋成本,今年中報有不少基金雖然在投資上賺錢,但由于規模較小,微薄的投資收益被運營成本稀釋,變成了虧錢基金。

針對上述現象,華南某中型公募市場總監表示,此類虧損運作的基金多數是迷你基金,由于基金規模過小導致基金投資收益無法覆蓋運作成本。

在這位市場總監看來,基金公司一般對這類基金有三類處理方式,一是基金清盤,應加速處置,避免一直虧損運作侵害投資者利益;二是尋找幫忙資金買入或做好持續營銷,繼續做大基金規模,讓基金凈利潤“扭虧為盈”;第三是實施基金轉型,通過再次發行做大基金規模,繼續運作下去。

“最好還是繼續運作下去,基金公司還是想留住客戶和資金。但如果長期不處理,任由基金虧損運作是不負責任的表現。”該市場總監表示。

關鍵詞: 基金直線暴跌