在投資中,我們經常會說收益和風險并存,也就是高收益必然伴隨著高風險。可很多投資者往往只看重基金收益,而忽略了風險。那該如何衡量一只基金的風控能力呢?這就要今天我們要說的內容——“最大回撤”

什么是最大回撤?

標準解釋為在選定周期內任一歷史時點往后推,產品凈值走到最低點時的收益率回撤幅度的最大值。最大回撤用來描述任一投資者可能面臨的的最大虧損。在老巴看來,這是一個相對的概念,是表現買入任一產品后會遇到的最差的情況。公式表示如下:

P為某一天的凈值,x為某一天,y為x后的某一天,Px為第x天的產品凈值,Py則是Px后面某一天的凈值。drawdown=max(Px-Py)/Px,其實就是對每一個凈值進行回撤率求值,然后找出最大的數。

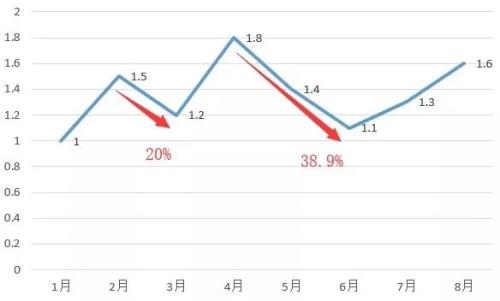

舉個例子,老巴隨機選取了一段凈值走勢圖,如下:

假如1月買入這只產品,那在未來8個月內,最大回撤為38.9%(凈值從1.8變為1.1)

最大回撤的應用?

最大回撤和風險成正比,所以它是一個風險評估指標。一般來說權益類基金的最大回撤要大于債券型基金,投資者也常常會拿最大回撤衡量權益類基金管理者的風控能力。

通常來說,最大回撤是越小越好,因為回撤了50%,未來就需要漲100%才能回到原位,那么該怎么用最大回撤來選取基金呢?我們再看一個例子。

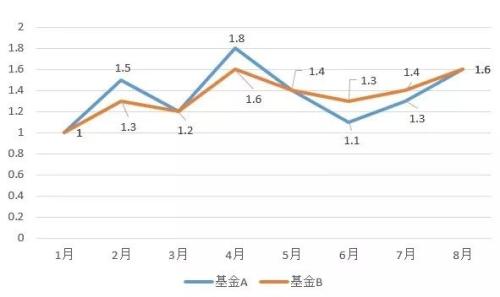

老巴隨機選取了2只基金的一段走勢圖,如下:

假設A、B兩只基金,都是1月拿到8月,那么他們的收益率都是60%,但是A基金的最大回撤是38.9%,B基金的最大回撤是18.75%,就這段時間看,基金B的風控能力是大于基金A的。我們在實際選基金的時候,對于收益相當的產品就可以看它的最大回撤,越小風控能力越強。

另外,還可以看熊市里基金的最大回撤,咱們用2018年舉例,全年上證指數的最大回撤為30.24%(來自Wind),如果基金的最大回撤能在15%左右就不錯了。

值得注意的是,某些新成立的基金是沒經過熊市的,最大回撤可能會比較低,所以我們選基金的時候也要注意參考同期數據,最后祝大家都能選到心儀的好基金

關鍵詞: 基金投資風險指標