總體來看,在新興市場、美股風(fēng)險(xiǎn)暴露的背景下,港股“離岸”屬性的風(fēng)險(xiǎn)溢價(jià)仍有上行空間,市場中期內(nèi)仍存在下行風(fēng)險(xiǎn);要建立中長期信心,值得期待的是“在岸”屬性的風(fēng)險(xiǎn)溢價(jià)下行,而適時(shí)推出結(jié)構(gòu)性政策是對沖基本面放緩和外部風(fēng)險(xiǎn)的最優(yōu)解。節(jié)前消費(fèi)刺激、研發(fā)費(fèi)用加計(jì)扣除等結(jié)構(gòu)性政策刺激推出,市場短期情緒得到邊際改善;隨著未來降低企業(yè)稅負(fù)、對外開放等政策相繼推出,有助于改善短期內(nèi)極度悲觀的市場情緒。

摘要

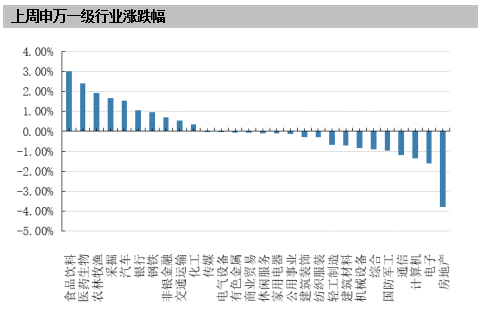

上周,滬深兩市漲跌互現(xiàn)。截止收盤,上證綜指收于2821.35點(diǎn),漲23.87點(diǎn),漲幅為0.85%;深成指收于8401.09點(diǎn),跌8.09點(diǎn),跌幅為0.10%;滬深300收于3438.86點(diǎn),漲28.38點(diǎn),漲幅為0.83%;創(chuàng)業(yè)板收于1411.34點(diǎn),漲0.22點(diǎn),漲幅為0.02%。兩市成交11019.81億元。總體而言,大盤股強(qiáng)于小盤股。中證100上漲1.01%,中證500下跌0.09%。28個(gè)申萬一級行業(yè)中有10個(gè)行業(yè)上漲。其中,食品飲料、醫(yī)藥生物、農(nóng)林牧漁表現(xiàn)居前,漲跌幅分別為3.03%、2.40%、1.92%,計(jì)算機(jī)、電子、房地產(chǎn)表現(xiàn)居后,漲跌幅分別為-1.36%、-1.61%、-3.80%。

上周,中債銀行間債券總凈價(jià)指數(shù)上漲0.07個(gè)百分點(diǎn)。

上周,歐美主要市場漲跌不一,其中,道指下跌1.07%,標(biāo)普500下跌0.54%;道瓊斯歐洲50 上漲0.02%。亞太主要市場漲跌不一,其中,恒生指數(shù)下跌0.59%,日經(jīng)225指數(shù)上漲1.05%。

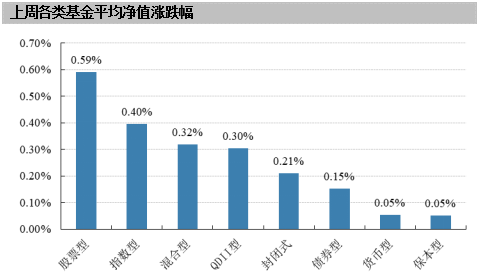

上周,國內(nèi)基金普遍上漲,股票型和指數(shù)型基金表現(xiàn)相對較好,漲跌幅分別為0.59%和0.40%;保本型和貨幣型表現(xiàn)相對居后,漲跌幅分別為0.05%和0.05%。

股票型基金:國慶前夕市場悲觀情緒繼續(xù)修復(fù),主要原因:一是國務(wù)院常務(wù)會議繼續(xù)聚焦減稅降費(fèi),研究適當(dāng)降低社保費(fèi)率。同時(shí)將企業(yè)研發(fā)費(fèi)用加計(jì)扣除比例提高到75%的政策由科技型中小企業(yè)擴(kuò)大至所有企業(yè);二是富時(shí)官方公布將中國A股納入其全球股票指數(shù)體系。上周,各類重大事件層出不窮。國際方面,美聯(lián)儲多位高層鷹派講話、美國10年期國債收益率升破3.20%關(guān)口,飆升的美國國債收益率,意味著美元將加速向美國市場回流。全球股市、匯市也出現(xiàn)了不同程度的下跌。與此同時(shí),國內(nèi)理財(cái)新規(guī)正式頒布、央行也發(fā)布消息再次降準(zhǔn)。對于理財(cái)新規(guī)頒布,我們認(rèn)為總體基調(diào)趨松。公募理財(cái)產(chǎn)品可以間接投資股票規(guī)則的落地,未來潛在養(yǎng)老金,以及“A 股入富”效應(yīng)下外資買入力度的逐步增大,都會給權(quán)益市場帶來較為穩(wěn)定的長線資金。對于降準(zhǔn),我們認(rèn)為:一是通過置換MLF使得金融機(jī)構(gòu)獲得穩(wěn)定的長期資金;二是降準(zhǔn)后有可能會降低實(shí)際經(jīng)濟(jì)融資成本。在外圍市場情況較不樂觀的情況下,降準(zhǔn)選在節(jié)日末公布,可能對于市場情緒會有一定提振作用。當(dāng)前策略上,我們?nèi)越ㄗh投以防守反擊為主。重點(diǎn)回避受中美貿(mào)易摩擦、房地產(chǎn)下行等負(fù)面因素明顯拖累的板塊,主要聚焦于必選消費(fèi)品、受益于利好政策刺激等與宏觀經(jīng)濟(jì)弱相關(guān)的內(nèi)板塊進(jìn)行布局。配置以精選個(gè)股為主的基金產(chǎn)品。

債券型基金:資金面上,節(jié)前資金面由于節(jié)日效應(yīng)略有收斂,但整體資金面寬松的態(tài)勢仍在延續(xù),央行未跟隨美聯(lián)儲加息也反映出了這一基本定調(diào)。基本面上,9月PMI繼續(xù)回落,經(jīng)濟(jì)動能已經(jīng)連續(xù)幾個(gè)月處于收縮狀態(tài),短期反轉(zhuǎn)的拐點(diǎn)不是非常明顯。整體來說,基本面的疲弱中長期利好債市,但近期美債收益率持續(xù)攀升,打破了前期高點(diǎn),一定程度上對債市有壓制效應(yīng),短期來說對債市保持中性態(tài)度。

QDII基金:假期內(nèi)市場利空因素較為密集,恒指創(chuàng)下09年以來國慶期間最大跌幅。拖累因素包括多個(gè)方面,如油價(jià)、美元、意大利政局、中美關(guān)系、人民幣匯率、國內(nèi)PMI、地產(chǎn)政策、芯片事件等。基于DDM三因素模型的框架,假期內(nèi)對港股市場產(chǎn)生重要影響的關(guān)鍵變量包括:1)中采PMI數(shù)據(jù)超預(yù)期下行,國內(nèi)經(jīng)濟(jì)加速放緩,拖累港股盈利增長預(yù)期;2)美債收益率快速上漲,使得分母端無風(fēng)險(xiǎn)收益率和風(fēng)險(xiǎn)溢價(jià)同時(shí)存在上行壓力;3)美墨加協(xié)議為中美關(guān)系增加變數(shù)、意大利債務(wù)風(fēng)險(xiǎn)等因素壓制市場風(fēng)險(xiǎn)偏好。

總體來看,在新興市場、美股風(fēng)險(xiǎn)暴露的背景下,港股“離岸”屬性的風(fēng)險(xiǎn)溢價(jià)仍有上行空間,市場中期內(nèi)仍存在下行風(fēng)險(xiǎn);要建立中長期信心,值得期待的是“在岸”屬性的風(fēng)險(xiǎn)溢價(jià)下行,而適時(shí)推出結(jié)構(gòu)性政策是對沖基本面放緩和外部風(fēng)險(xiǎn)的最優(yōu)解。節(jié)前消費(fèi)刺激、研發(fā)費(fèi)用加計(jì)扣除等結(jié)構(gòu)性政策刺激推出,市場短期情緒得到邊際改善;隨著未來降低企業(yè)稅負(fù)、對外開放等政策相繼推出,有助于改善短期內(nèi)極度悲觀的市場情緒。投資策略方面,中期內(nèi)港股面臨的“國內(nèi)去杠桿”、匯率貶值、中美貿(mào)易戰(zhàn)三大風(fēng)險(xiǎn)因素尚未釋放完畢,維持相對謹(jǐn)慎觀點(diǎn)。基金配置上,選擇精選個(gè)股的產(chǎn)品進(jìn)行配置。

市場回顧

一、基礎(chǔ)市場

上周,滬深兩市漲跌互現(xiàn)。截止收盤,上證綜指收于2821.35點(diǎn),漲23.87點(diǎn),漲幅為0.85%;深成指收于8401.09點(diǎn),跌8.09點(diǎn),跌幅為0.10%;滬深300收于3438.86點(diǎn),漲28.38點(diǎn),漲幅為0.83%;創(chuàng)業(yè)板收于1411.34點(diǎn),漲0.22點(diǎn),漲幅為0.02%。兩市成交11019.81億元。總體而言,大盤股強(qiáng)于小盤股。中證100上漲1.01%,中證500下跌0.09%。28個(gè)申萬一級行業(yè)中有10個(gè)行業(yè)上漲。其中,食品飲料、醫(yī)藥生物、農(nóng)林牧漁表現(xiàn)居前,漲跌幅分別為3.03%、2.40%、1.92%,計(jì)算機(jī)、電子、房地產(chǎn)表現(xiàn)居后,漲跌幅分別為-1.36%、-1.61%、-3.80%。

上周,中債銀行間債券總凈價(jià)指數(shù)上漲0.07個(gè)百分點(diǎn)。

上周,歐美主要市場漲跌不一,其中,道指下跌1.07%,標(biāo)普500下跌0.54%;道瓊斯歐洲50 上漲0.02%。亞太主要市場漲跌不一,其中,恒生指數(shù)下跌0.59%,日經(jīng)225指數(shù)上漲1.05%。

數(shù)據(jù)來源:好買基金研究中心

二、基金市場

上周,國內(nèi)基金普遍上漲,股票型和指數(shù)型基金表現(xiàn)相對較好,漲跌幅分別為0.59%和0.40%;保本型和貨幣型表現(xiàn)相對居后,漲跌幅分別為0.05%和0.05%。

數(shù)據(jù)來源:好買基金研究中心,QDII凈值截至日為2018年9月28日

上周,權(quán)益類基金表現(xiàn)較好的是鵬華醫(yī)藥科技、農(nóng)銀匯理醫(yī)療保健主題、鵬華醫(yī)療保健等;混合型基金表現(xiàn)較好的是中歐醫(yī)療健康A(chǔ)、中歐醫(yī)療健康C、融通醫(yī)療保健行業(yè)A等;封閉式基金表現(xiàn)較好的是國泰國證醫(yī)藥衛(wèi)生B、信誠中證800醫(yī)藥B、申萬菱信醫(yī)藥生物B等;QDII式基金表現(xiàn)較好的是南方原油、嘉實(shí)原油、廣發(fā)納斯達(dá)克生物科技人民幣等;指數(shù)型表現(xiàn)較好的是銀華中證全指醫(yī)藥衛(wèi)生、易方達(dá)滬深300醫(yī)藥衛(wèi)生ETF聯(lián)接、易方達(dá)滬深300醫(yī)藥衛(wèi)生ETF等;債券型表現(xiàn)較好的是景順長城優(yōu)信增利C、鵬華豐和A、博時(shí)信用債券R(詳細(xì),購買)等;貨幣型表現(xiàn)較好的是上投摩根現(xiàn)金管理、浙商日添利B、浙商日添利A等。

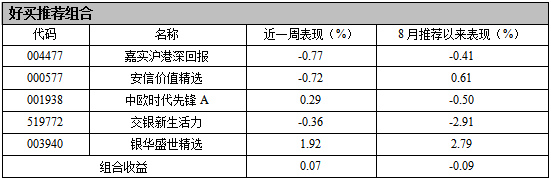

上周,好買牛基組合上周業(yè)績?yōu)?.07%,9月推薦以來收益為-0.09%。

數(shù)據(jù)來源:好買基金研究中心,數(shù)據(jù)時(shí)間2018-9-1至2018-9-28

上周焦點(diǎn)

一、9月28日,銀保監(jiān)會發(fā)布《商業(yè)銀行理財(cái)業(yè)務(wù)監(jiān)督管理辦法》

9月28日,銀保監(jiān)會發(fā)布《商業(yè)銀行理財(cái)業(yè)務(wù)監(jiān)督管理辦法》。理財(cái)子公司將迎差異化監(jiān)管,理財(cái)子公司或?qū)⒃阡N售起點(diǎn)、銷售渠道、委外機(jī)構(gòu)、分級產(chǎn)品等方面的要求或?qū)⒂兴潘伞C鞔_理財(cái)投資股票的路徑,公募理財(cái)可以通過公募基金間接投資股票,理財(cái)子公司發(fā)行的公募理財(cái)將可以直接投資股票。修改機(jī)構(gòu)投資者資金向上穿透要求,刪去機(jī)構(gòu)投資者不得引入個(gè)人資金的要求,改為穿透識別投資者。明確理財(cái)可以投資ABN,理財(cái)投資ABS的品種修改為“在銀行間市場和證券交易所市場發(fā)行的資產(chǎn)支持證券”。

二、9月份PMI為50.8,較上月回落0.5個(gè)點(diǎn)

9月份PMI為50.8,較上月回落0.5個(gè)點(diǎn),低于預(yù)期值51.1,反映制造業(yè)景氣度明顯回落。主要分項(xiàng)指標(biāo)均有所回落,生產(chǎn)指數(shù)和新訂單指數(shù)回落至53和52,較上月回落0.3和0.2個(gè)百分點(diǎn)。采購回落至51.5,經(jīng)營活動預(yù)期回落至56.4。進(jìn)口繼續(xù)回落,從上月49.1回落至48.5,連續(xù)三月位于榮枯線下方,預(yù)示進(jìn)口需求進(jìn)一步走弱。

三、美債收益率上漲 十年期收益率創(chuàng)2月來最大單周漲幅

上周五美債收益率繼續(xù)上漲。兩年期美債收益率漲1.3個(gè)基點(diǎn),報(bào)2.897%,周漲7.4個(gè)基點(diǎn)。五年期美債收益率漲2.2個(gè)基點(diǎn),報(bào)3.074%,創(chuàng)2008年9月以來新高,周漲11.9個(gè)基點(diǎn)。10年期美債收益率漲4.3個(gè)基點(diǎn),報(bào)3.237%,創(chuàng)2011年5月以來新高,周漲17.2個(gè)基點(diǎn)。30年期美債收益率漲5.5個(gè)基點(diǎn),報(bào)3.406%,創(chuàng)2014年9月以來新高,周漲19.8個(gè)基點(diǎn)。美國十年期、五年期、以及七年期國債收益率均創(chuàng)2月份以來最大單周漲幅。兩年期美債收益率創(chuàng)最近三周最大單周漲幅。30年期美債收益率創(chuàng)2016年11月份以來最大單周漲幅。三年期美債收益率創(chuàng)4月份以來最大單周漲幅。

四、央行宣布降準(zhǔn)

中國人民銀行7日決定下調(diào)部分金融機(jī)構(gòu)人民幣存款準(zhǔn)備金率1個(gè)百分點(diǎn),市場將迎來年內(nèi)第四次降準(zhǔn)。專家表示,本次降準(zhǔn)仍屬于定向調(diào)控和對沖操作,貨幣政策取向沒有改變。此舉能夠進(jìn)一步優(yōu)化商業(yè)銀行和金融市場的流動性結(jié)構(gòu),引導(dǎo)金融機(jī)構(gòu)加大支持小微企業(yè)、民營企業(yè)和創(chuàng)新型企業(yè)的力度。人民銀行決定,自10月15日起,下調(diào)大型商業(yè)銀行、股份制商業(yè)銀行、城市商業(yè)銀行、非縣域農(nóng)村商業(yè)銀行、外資銀行人民幣存款準(zhǔn)備金率1個(gè)百分點(diǎn)。降準(zhǔn)所釋放的部分資金用于償還10月15日到期的約4500億元中期借貸便利(MLF),這部分MLF當(dāng)日不再續(xù)做。除去此部分,降準(zhǔn)還可再釋放增量資金約7500億元。

好買觀點(diǎn)

一、股票型基金投資策略

宏觀面:9月份PMI為50.8,較上月回落0.5個(gè)點(diǎn),低于預(yù)期值51.1,反映制造業(yè)景氣度雖仍處于擴(kuò)張區(qū)間,但增速明顯回落。具體分項(xiàng)來看,生產(chǎn)指數(shù)和新訂單指數(shù)回落至53.0和52.0,較上月回落0.3和0.2個(gè)百分點(diǎn)。采購回落至51.5,經(jīng)營活動預(yù)期回落至56.4。進(jìn)口繼續(xù)回落,從上月49.1回落至48.5,預(yù)示進(jìn)口需求進(jìn)一步走弱,價(jià)格指數(shù)則由于石油價(jià)格高企而維持在一個(gè)相對高的位置。經(jīng)濟(jì)動能指標(biāo)(新訂單-產(chǎn)成品庫存)延續(xù)5月以來的回落趨勢,也顯示出內(nèi)需的持續(xù)走弱。

政策面:中國人民銀行7日決定下調(diào)部分金融機(jī)構(gòu)人民幣存款準(zhǔn)備金率1個(gè)百分點(diǎn),市場將迎來年內(nèi)第四次降準(zhǔn)。專家表示,本次降準(zhǔn)仍屬于定向調(diào)控和對沖操作,貨幣政策取向沒有改變。此舉能夠進(jìn)一步優(yōu)化商業(yè)銀行和金融市場的流動性結(jié)構(gòu),引導(dǎo)金融機(jī)構(gòu)加大支持小微企業(yè)、民營企業(yè)和創(chuàng)新型企業(yè)的力度。人民銀行決定,自10月15日起,下調(diào)大型商業(yè)銀行、股份制商業(yè)銀行、城市商業(yè)銀行、非縣域農(nóng)村商業(yè)銀行、外資銀行人民幣存款準(zhǔn)備金率1個(gè)百分點(diǎn)。降準(zhǔn)所釋放的部分資金用于償還10月15日到期的約4500億元中期借貸便利(MLF),這部分MLF當(dāng)日不再續(xù)做。除去此部分,降準(zhǔn)還可再釋放增量資金約7500億元。

資金面:在周二重啟逆回購后,央行周三、周四、周五、周六再度暫停逆回購操作,凈回籠1400億元,連續(xù)七日凈回籠。考慮到季末財(cái)政支出推動銀行體系流動性總量處于較高水平,可吸收央行逆回購到期、政府債券發(fā)行繳款等因素的影響。目前銀行間市場資金面整體均衡,短期資金較為充裕,平穩(wěn)跨季基本無憂。

情緒面:9月最后一周,偏股型基金整體小幅加倉0.54%,當(dāng)前倉位64.92%。其中,股票型基金倉位上升0.20%,標(biāo)準(zhǔn)混合型基金上升0.58%,當(dāng)前倉位分別為93.52%和61.49%。基金配置比例位居前三的行業(yè)是農(nóng)林牧漁、醫(yī)藥和石油石化,配置倉位分別為7.42%、4.32%和4.17%;基金配置比例居后的三個(gè)行業(yè)是建材、建筑和有色金屬,配置倉位分別為0.74%、0.80%和0.90%。基金行業(yè)配置上主要加倉了農(nóng)林牧漁、醫(yī)藥和食品飲料,幅度分別為2.10%、1.87%和0.81%;基金主要減倉了汽車、電力設(shè)備和交通運(yùn)輸三個(gè)行業(yè),減倉幅度分別為1.01%、0.93%和0.80%。

國慶前夕市場悲觀情緒繼續(xù)修復(fù),主要原因:一是國務(wù)院常務(wù)會議繼續(xù)聚焦減稅降費(fèi),研究適當(dāng)降低社保費(fèi)率。同時(shí)將企業(yè)研發(fā)費(fèi)用加計(jì)扣除比例提高到75%的政策由科技型中小企業(yè)擴(kuò)大至所有企業(yè);二是富時(shí)官方公布將中國A股納入其全球股票指數(shù)體系。

上周,各類重大事件層出不窮。國際方面,美聯(lián)儲多位高層鷹派講話、美國10年期國債收益率升破3.20%關(guān)口,飆升的美國國債收益率,意味著美元將加速向美國市場回流。全球股市、匯市也出現(xiàn)了不同程度的下跌。與此同時(shí),國內(nèi)理財(cái)新規(guī)正式頒布、央行也發(fā)布消息再次降準(zhǔn)。對于理財(cái)新規(guī)頒布,我們認(rèn)為總體基調(diào)趨松。公募理財(cái)產(chǎn)品可以間接投資股票規(guī)則的落地,未來潛在養(yǎng)老金,以及“A 股入富”效應(yīng)下外資買入力度的逐步增大,都會給權(quán)益市場帶來較為穩(wěn)定的長線資金。對于降準(zhǔn),我們認(rèn)為:一是通過置換MLF使得金融機(jī)構(gòu)獲得穩(wěn)定的長期資金;二是降準(zhǔn)后有可能會降低實(shí)際經(jīng)濟(jì)融資成本。在外圍市場情況較不樂觀的情況下,降準(zhǔn)選在節(jié)日末公布,可能對于市場情緒會有一定提振作用。

當(dāng)前策略上,我們?nèi)越ㄗh投以防守反擊為主。重點(diǎn)回避受中美貿(mào)易摩擦、房地產(chǎn)下行等負(fù)面因素明顯拖累的板塊,主要聚焦于必選消費(fèi)品、受益于利好政策刺激等與宏觀經(jīng)濟(jì)弱相關(guān)的內(nèi)板塊進(jìn)行布局。配置以精選個(gè)股為主的基金產(chǎn)品。

二、債券型基金投資策略

上周中債總財(cái)富指數(shù)收于177.8583,較前周上漲0.35%;中債國債總財(cái)富指數(shù)收于176.1227較前周上漲0.36%,中債金融債總財(cái)富指數(shù)收于180.8395,較前周上漲0.35%;中債企業(yè)債總財(cái)富指數(shù)收于173.9403,較前周上漲0.17%;中債短融總財(cái)富指數(shù)收于168.8228,較前周上漲0.06%。

中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為3.00%,下行2.28個(gè)基點(diǎn),十年期國債收益率為3.62%,下行5.99個(gè)基點(diǎn);銀行間一年期AAA級企業(yè)債收益率下行0.61個(gè)基點(diǎn),銀行間三年期AAA級企業(yè)債收益率下行6.50個(gè)基點(diǎn),10年期AAA級企業(yè)債收益率下行0.40個(gè)基點(diǎn),分別為3.70%、4.16%和4.80%,一年期AA級企業(yè)債收益率下行0.61個(gè)基點(diǎn),三年期AA級企業(yè)債收益率下行7.50個(gè)基點(diǎn),10年期AA級企業(yè)債收益率下行0.40個(gè)基點(diǎn),分別為4.36%、4.99%和5.88%。

資金面:在周二重啟逆回購后,央行周三、周四、周五、周六再度暫停逆回購操作,凈回籠1400億元,連續(xù)七日凈回籠。考慮到季末財(cái)政支出推動銀行體系流動性總量處于較高水平,可吸收央行逆回購到期、政府債券發(fā)行繳款等因素的影響。目前銀行間市場資金面整體均衡,短期資金較為充裕,平穩(wěn)跨季基本無憂。

經(jīng)濟(jì)面/政策面:9月份PMI為50.8,較上月回落0.5個(gè)點(diǎn),低于預(yù)期值51.1,反映制造業(yè)景氣度雖仍處于擴(kuò)張區(qū)間,但增速明顯回落。具體分項(xiàng)來看,生產(chǎn)指數(shù)和新訂單指數(shù)回落至53.0和52.0,較上月回落0.3和0.2個(gè)百分點(diǎn)。采購回落至51.5,經(jīng)營活動預(yù)期回落至56.4。進(jìn)口繼續(xù)回落,從上月49.1回落至48.5,預(yù)示進(jìn)口需求進(jìn)一步走弱,價(jià)格指數(shù)則由于石油價(jià)格高企而維持在一個(gè)相對高的位置。經(jīng)濟(jì)動能指標(biāo)(新訂單-產(chǎn)成品庫存)延續(xù)5月以來的回落趨勢,也顯示出內(nèi)需的持續(xù)走弱。

債市觀點(diǎn):資金面上,節(jié)前資金面由于節(jié)日效應(yīng)略有收斂,但整體資金面寬松的態(tài)勢仍在延續(xù),央行未跟隨美聯(lián)儲加息也反映出了這一基本定調(diào)。基本面上,9月PMI繼續(xù)回落,經(jīng)濟(jì)動能已經(jīng)連續(xù)幾個(gè)月處于收縮狀態(tài),短期反轉(zhuǎn)的拐點(diǎn)不是非常明顯。整體來說,基本面的疲弱中長期利好債市,但近期美債收益率持續(xù)攀升,打破了前期高點(diǎn),一定程度上對債市有壓制效應(yīng),短期來說對債市保持中性態(tài)度。

三、QDII基金投資策略

假期內(nèi)市場利空因素較為密集,恒指創(chuàng)下09年以來國慶期間最大跌幅。拖累因素包括多個(gè)方面,如油價(jià)、美元、意大利政局、中美關(guān)系、人民幣匯率、國內(nèi)PMI、地產(chǎn)政策、芯片事件等。基于DDM三因素模型的框架,假期內(nèi)對港股市場產(chǎn)生重要影響的關(guān)鍵變量包括:1)中采PMI數(shù)據(jù)超預(yù)期下行,國內(nèi)經(jīng)濟(jì)加速放緩,拖累港股盈利增長預(yù)期;2)美債收益率快速上漲,使得分母端無風(fēng)險(xiǎn)收益率和風(fēng)險(xiǎn)溢價(jià)同時(shí)存在上行壓力;3)美墨加協(xié)議為中美關(guān)系增加變數(shù)、意大利債務(wù)風(fēng)險(xiǎn)等因素壓制市場風(fēng)險(xiǎn)偏好。

總體來看,在新興市場、美股風(fēng)險(xiǎn)暴露的背景下,港股“離岸”屬性的風(fēng)險(xiǎn)溢價(jià)仍有上行空間,市場中期內(nèi)仍存在下行風(fēng)險(xiǎn);要建立中長期信心,值得期待的是“在岸”屬性的風(fēng)險(xiǎn)溢價(jià)下行,而適時(shí)推出結(jié)構(gòu)性政策是對沖基本面放緩和外部風(fēng)險(xiǎn)的最優(yōu)解。節(jié)前消費(fèi)刺激、研發(fā)費(fèi)用加計(jì)扣除等結(jié)構(gòu)性政策刺激推出,市場短期情緒得到邊際改善;隨著未來降低企業(yè)稅負(fù)、對外開放等政策相繼推出,有助于改善短期內(nèi)極度悲觀的市場情緒。投資策略方面,中期內(nèi)港股面臨的“國內(nèi)去杠桿”、匯率貶值、中美貿(mào)易戰(zhàn)三大風(fēng)險(xiǎn)因素尚未釋放完畢,維持相對謹(jǐn)慎觀點(diǎn)。基金配置上,選擇精選個(gè)股的產(chǎn)品進(jìn)行配置。

免責(zé)條款:

本報(bào)告中的信息均來源于公開可獲得資料,好買基金研究中心力求可靠,但對這些信息的準(zhǔn)確性及完整性不做任何保證,獲得報(bào)告的人士據(jù)此做出投資決策,應(yīng)自行承擔(dān)投資風(fēng)險(xiǎn)。本報(bào)告不對特定基金產(chǎn)品的價(jià)值和收益作出實(shí)質(zhì)性判斷和保證,亦不表明投資沒有風(fēng)險(xiǎn)。本報(bào)告不構(gòu)成針對個(gè)人的投資建議,也沒有考慮個(gè)別客戶特殊的投資目標(biāo)、財(cái)務(wù)狀況或需要。客戶應(yīng)考慮本報(bào)告中的任何意見或建議是否符合其特定狀況。本報(bào)告僅向特定客戶及伙伴傳送,任何引用、轉(zhuǎn)載以及向第三方傳播的行為請預(yù)先通知好買,并請?jiān)谝谩⑥D(zhuǎn)載以及向第三方傳播中注明出處。

掌上基金APP是好買財(cái)富旗下為廣大投資者提供基金交易與資訊服務(wù)的理財(cái)軟件。實(shí)時(shí)的基金在線交易,優(yōu)選基金推薦、熱銷基金、基金排行榜、熱點(diǎn)行業(yè)資訊以及獨(dú)家研究報(bào)告等完善的基金資訊,為基金投資者帶來專業(yè)、及時(shí)、全面、便捷的一站式投資服務(wù)。好買財(cái)富是由騰訊、聯(lián)想注資,是中國領(lǐng)先的獨(dú)立第三方財(cái)富管理公司。