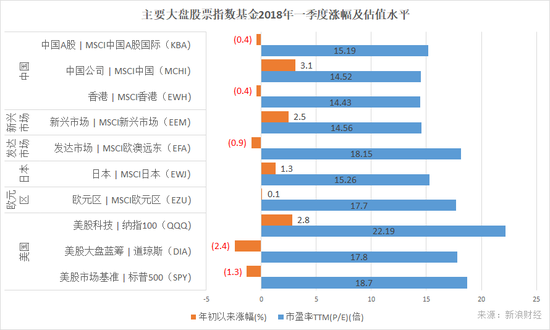

2018年一季度,全球主要市場股票指數基本呈現震蕩格局。美國市場基準——標普500指數反復考驗200日均線。

《線索Clues》梳理了本季度市場發展的三條脈絡:

在市場表現和投資者情緒上

,經歷了普漲狂喜——“黑色星期一”恐懼、空波動率崩盤——逢低吸納(“Buy dip”)推動反彈——納指走出調整區創新高——利空頻襲,FANG+高位回調,納指掉回修正區——華爾街期盼財報季馳援。

在利率線索上

,通脹擔憂推動利率曲線陡峭化,“債王”調高債券熊市音量——2月份非農報告“金發姑娘”:新增就業強勁+工資增長溫和——美聯儲如期加息并釋放偏鴿利率預期——“雙赤字”憂慮+資金避險,美國國債收益率曲線逼近扁平化(10Y-2Y期限利差<50BP),美元持續承壓。

在貿易戰方面

,目前還在“爭執”,未進入“推揉”、“扭打”階段。特朗普達沃斯重申“美國優先”——美國宣布征收鋼、鋁關稅——特朗普擬向中國高達600億美元的進口商品增稅,并限制中企對美投資(以美國國家安全、知識產權保護名義)——中國針對鋼鋁關稅提出對美國30億美元商品加征關稅的回應。此后,中朝兩國最高元首時隔近8年再度會面。

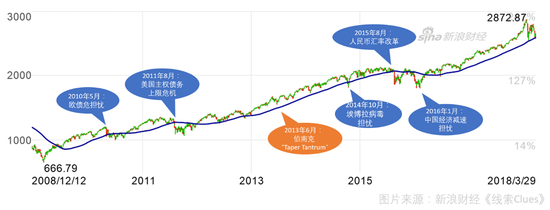

以標普500指數表征的九年美股牛市歷次主要調整。注:紫色為200日均線(圖片來源:新浪財經)

在美股9年牛市過程當中,跌破200日移動平均線技術支撐位后陷入持續時間較長的調整的,主要有五次:2010年因希臘主權債務引發的歐債危機;2011年美國主權債務上限危機;2010年埃博拉病毒肆虐引發市場恐慌;2015年“811”匯率改革的連鎖反應;2016年中國宏觀經濟減速、硬著陸擔憂。